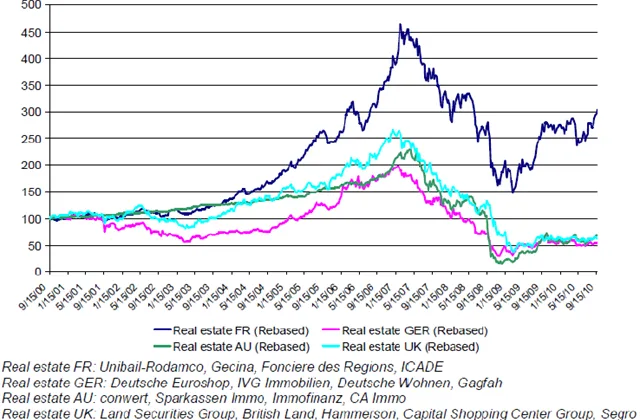

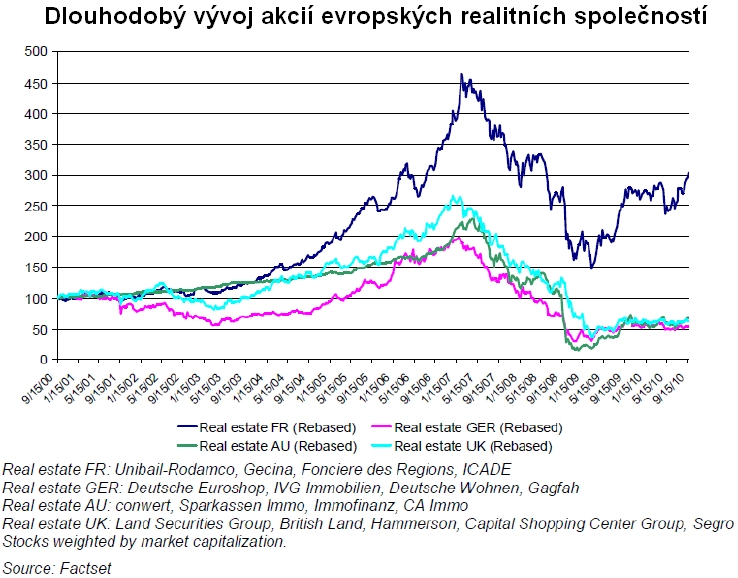

Erste: Akcie realitních společností jsou na vzestupu

Analýza akcií realitních společností zemí střední a východní Evropy ukazuje, že s velkou pravděpodobností vstupujeme do období postupně rostoucích cen nemovitostí, tvrdí poslední report z dílny analytiků Erste Bank.

"Tento růst bude jednoznačně tažen poklesem požadovaných výnosů z nájemného. Kvůli stále vysokému procentu neobsazenosti v celém regionu a skutečnosti, že se řada developerských projektů nachází ve fázi dokončování, nelze pro další 4-6 čtvrtletí realisticky očekávat podstatný nárůst cen komerčních nemovitostí plynoucí z růstu nájmů," konstatoval Petr Bártek, akciový analytik sektoru nemovitostí České spořitelny.

Z hlediska ekonomického výhledu pro Rakousko, Německo a země střední a východní Evropy je poměr ceny k očekávanému vlastnímu kapitálu (P/BV) ve výši přibližně 0,6x pro většinu realitních akcií v dlouhodobém srovnání velmi nízký, především s ohledem na extrémně nízkou úroveň úroků.

Pro konec roku 2010 považují analytici ze skupiny Erste Bank za realistické ocenění sektoru na úrovni 0,63x očekávaného P/BV pro rok 2011. S výhledem do konce roku 2011 pak vidí realistické hodnoty P/BV 2012e ve výši 0,72x.

Růstový potenciál je tak do konce roku 2010 spíše nízký, do konce roku 2011 však činí již 20-25 % - obě hodnoty platí pro hlavní rakouské realitní společnosti, které nejsou právě předmětem převzetí, t.j. CA Immo, Conwert, Immofinanz a Sparkassen Immo.

Orco

Pro společnost Orco je klíčovou oblastí segment kancelářských objektů, kde nájmy buď již dosáhly minima, nebo na některých trzích, jako je Německo (45 % portfolia společnosti), počaly růst. Orco podstatně zredukovalo své developerské portfolio a má nyní nízké investiční náklady.

"Na trzích, kde vysychá objem dokončovaných projektů, se již rýsují první příležitosti k nové výstavbě (např. Praha, Varšava). Orco díky nedávné restrukturalizaci dluhopisů snížilo svoji zadluženost a rizikovost, ale dle našeho mínění stále ještě musí zlepšit bilanci a prozatím nebude schopno zúročit možné příležitosti.

Z našeho modelu diskontovaných peněžních toků na 12 měsíců vyplývá cílová cena 8,2 EUR na zředěnou akcii. Pro akcie společnosti Orco dáváme doporučení akumulovat, jelikož se její rizikový profil výrazně zlepšil.

Ocenění akcií Orco je na úrovni provozního zisku před odpisy a přeceněním relativně vysoké (EV/EBITDA 23,3x pro očekávanou EBITDA na rok 2011). Nicméně věříme, že se vzhledem k dobrému pokroku v restrukturalizaci a k nedávnému prodeji aktiv s 5,4% ziskem vůči jejich účetní hodnotě vyplatí vzít v úvahu nízké ocenění jeho čisté hodnoty aktiv (P/NAV 0,24x pro očekávané NAV na rok 2011," říká Bártek.

Mezi preferované akcie s investičním doporučením "koupit" patří realitních společnosti Immofinanz a Sparkassen Immo, a to díky atraktivnímu ocenění peněžních toků.

Zdroj: Erste Bank