Saxo Bank: Výhled na americkou ekonomiku v roce 2011

Saxo Bank je ve svých názorech většinou o něco pesimističtější než trh. Se vstupem do nového roku 2011 vyjadřují analytici Saxo Bank obavy ohledně kvality základů, na kterých je postaveno hospodářské oživení, které začalo v roce 2009. I když se stav světové ekonomiky zlepšil, jsou přesvědčeni, že máme co do činění s cyklickým oživením vyvolaným stimulačními balíčky, které probíhá v kontextu dlouhodobého procesu oddlužování. V sérii článku si představíme výhled Saxo Bank na rok 2011. První díl se bude týkat Spojených států amerických.

Nový standard, nebo staré zlaté časy?

Pokud se ohlédneme zpět do doby Velké recese a propadu akciových trhů o více než 50 %, trhy a americká ekonomika urazily od hrůz, kterými si procházely v letech 2008 a 2009, velký kus cesty. Je tu však problém, že americké oživení nedokázalo vzhledem ke své nevalné síle a podtrendovému růstu překonat produkční mezeru.

Nezaměstnanost se i po 18 měsících od oficiálního vybřednutí z recese stále pohybuje nad 9 %, týdenní počet nových žádostí o podporu v nezaměstnanosti stále převyšuje 400 000 a rekordních více než 45 milionů Američanů pobírá potravinové lístky.

Historie nás učí, že nezaměstnanost je ukazatel se zpožděním, jsou však i jiné obavy: neschopnost splácet hypotéky se stále pohybuje těsně nad 9 %, pokračuje oddlužování domácností, objem spotřebitelských půjček se ročně snižuje o 2,9 % a mimo komodity všude stále zuří dezinflace.

Přispěje k ekonomické aktivitě výrobní sektor prostřednictvím cyklu zásob, který trvá déle, než jsme původně očekávali? Přispějí k oživení i spotřebitelé?

ODDLUŽOVÁNÍ DOMÁCNOSTÍ POKRAČUJE

USA v současné době procházejí recesí rozvahových účtů, což je zcela jiný druh recese než ona stará známá recese, kterou známe z období po 2. světové válce a jejímž příznakem jsou nadměrné zásoby. Všechny recese, které se vyskytly mezi lety 1945 a 2008, jednoznačně souvisely se zásobami - firmy v očekávání rostoucí poptávky investovaly do produkce stále většího množství zboží, a když došlo k recesi, prudce spadla poptávka a firmy drasticky omezily své investice.

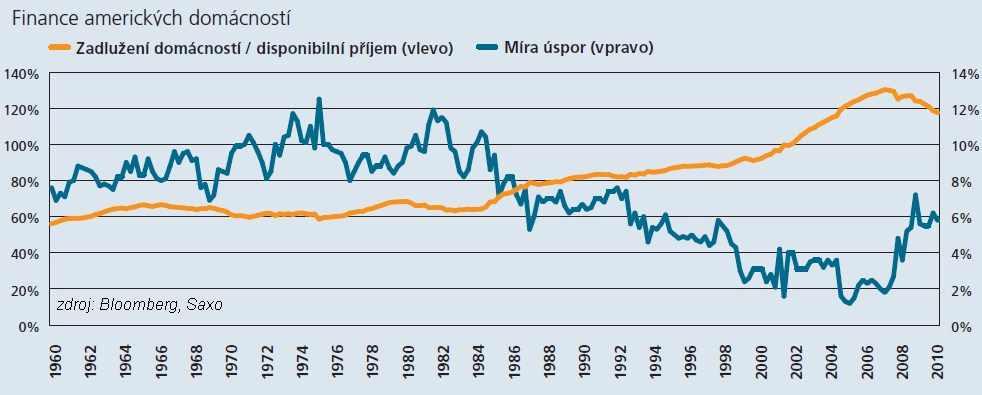

Soukromý sektor procházel procesem oddlužování (splácení úvěrů, popř. přiznání neschopnosti splácet) po celý rok 2010, a přestože jsme se tak dostali blíže k udržitelné úrovni zadlužení, čeká nás ještě poměrně dlouhá cesta, než se dostaneme na dlouhodobý normál (viz graf).

Spotřebitelské úvěry jsou ve velmi špatné kondici, zvláště pokud od zveřejňovaných údajů odečteme studentské půjčky, které byly do souhrnných čísel nečekaně zahrnuty. Objem úvěrů poskytnutých ke komerčním a podnikatelským účelům se stále snižuje tempem 8 % ročně. Předpokládáme, že v roce 2011 se tento pokles zastaví, nebo dokonce dojde k mírnému nárůstu.

Americká ekonomika v roce 2011 sice poroste, ale neměli bychom se nechat unést přílišným optimismem. Nezaměstnanost zůstane nadále velmi vysoká, i když ke konci roku by mohlo dojít k jistému poklesu. Mnoho spotřebitelů se bude v důsledku tohoto vývoje nadále snažit snížit svoji zadluženost i v situaci, kdy ostatní začnou utrácet více. Celkově platí, že abychom v nadcházejícím roce zaznamenali rozumný růst, který Saxo Bank (SB) předpovídá, bude se muset rychlost oddlužování snížit. Velkou neznámou pro rok 2011 zůstává, zda pro amerického spotřebitele skutečně nastávají nové časy, nebo zda se jeho chování zase rychle vrátí zpět do vyjetých kolejí. Jedná se o "nový standard", nebo bylo období let 2008 až 2010 prostě jen přestávkou, po níž se USA opět vrátí ke "starým dobrým časům", kdy se míra úspor pohybuje kolem 2 až 3 % a kdy každý musí mít iPad?

Míra úspor se v současné době pohybuje kolem 5,7 %, což je mnohem více než 2 % v letech 2006 až 2007, ale o něco méně než maximum ve výši 6 % vykázané v období po recesi. I když Američanům můžeme jenom doporučit, aby v této znovunalezené šetrnosti pokračovali i nadále, a dáváme přednost tomu, aby ji spotřebitelé rozvíjeli ještě více, víme, že zbožná přání a skutečnost si nemusejí odpovídat.

Vzhledem k lepším výhledům pro rok 2011, ke kterým přispívá také Obamův balíček, předpokládáme, že se míra úspor nebude dále zvyšovat. Spíše vidíme možnost jejího mírného poklesu, což politici jenom uvítají. Důvodem k tomuto postoji bude skutečnost, že čím méně spotřebitelé spoří, tím více utrácejí, a vzhledem k tomu, že soukromá spotřeba představuje přibližně 70 % HDP, se jakékoli snížení míry úspor okamžitě projeví na růstu HDP.

I když dáváme přednost většímu spoření a investicím do udržitelného růstu, zdá se, že lákavá představa krátkodobého ozdravení ekonomiky, které by snížení míry úspor přineslo, je nejzazším horizontem, kam je většina politiků schopna dohlédnout.

Krátkodobý růst díky rozhazovačné politice

Odeznívající stimulační programy včetně amerického stimulačního balíčku ARRA (American Recovery and Reinvestment Act) vedly Saxo Bank k tomu, že ve svém výhledu na rok 2010 předpovídala, že ve druhé polovině roku 2010 se fiskální stimuly stanou brzdou. Nic takového se nestalo.

Vzhledem k očekávanému přijetí vánočního balíčku, kterým prezident Obama prodlužuje daňové úlevy zavedené Bushem, mění pravidla vyplácení dávek v nezaměstnanosti a zavádí daňové prázdniny vztahující se na daň ze mzdy, bude podle SB veřejný sektor v roce 2011 menší brzdou, než předpokládala. Banka očekává, že příspěvek výše zmíněných opatření k růstu HDP bude v roce 2011 dosahovat 0,5 procentního bodu.

Soukromé investice čeká útlum

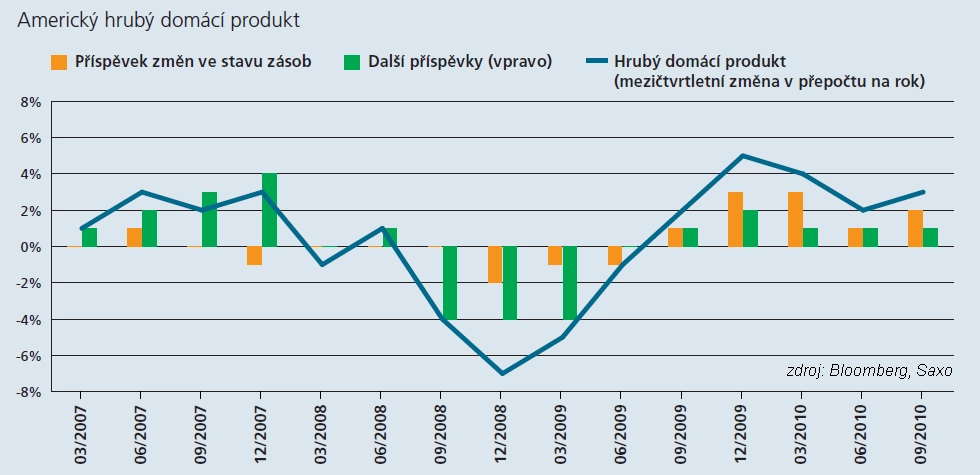

Když na podzim roku 2008 propukla panika, firmy prudce a drasticky omezily zásoby a investice, což stáhlo hospodářský růst ještě hlouběji do záporných čísel. Poté došlo k opětovnému nastartování cyklu tvorby zásob, protože se ukázalo, že firmy na krizi reagovaly přehnaně.

Nyní jsou zásoby opět na úrovních, na kterých se pohybovaly před krizí, a další růst výrobního sektoru tedy závisí na spotřebitelských výdajích. SB očekává, že cyklus zásob doběhne do svého konce v druhé polovině roku.

Pokud se jedná o investice do rezidenčního sektoru, propad v prodeji bydlení bude pokračovat i v roce 2011. Ceny domů mohou skutečně po většinu měsíců v příštím roce klesat, což se samo o sobě může stát brzdou celkového růstu ekonomiky. Pokud jde o vývoj trhu s nemovitostmi, základní scénář banky očekává slabý trh s pomalu klesajícími cenami, přičemž předpokládá, že neschopnost splácet hypotéky zůstane v zásadě na stabilní úrovni, protože většinu otřesů souvisejících s fixací hypotečních sazeb už máme za sebou, i když jsme se ještě zdaleka nevypořádali se vším.

Fed a americká administrativa vyvinuly velké úsilí, aby na trhu s bydlením dosáhly oživení, ovšem všechna opatření včetně nízkých hypotečních sazeb a daňových úlev pro zájemce o koupi domů exemplárně selhala.

Zdá se, že skutečný problém nízkých hypotečních sazeb byl v rámci celého procesu buď špatně pochopen, nebo dokonce ignorován. Při refinancování probíhajícím v minulém desetiletí se nevěnovalo mnoho pozornosti skutečnosti, že při refinancování hypotéky dlužník nejen získá výhodnější úročení, ale dochází také k prodloužení hypotéky, což může být obzvláště nepříjemné pro baby-boom generaci, která bude brzy odcházet do důchodu.

Na pořadu dne stále dezinflace

SB očekává, že bude americkou ekonomiku v letošním roce znovu provázet dezinflace, především pokud se týká jádrového indexu spotřebitelských cen. Nedávný nárůst cen aktiv je podle banky způsoben kombinací nižší poptávky po disponibilní hotovosti a mylné domněnky, že kvantitativní uvolňování v konečném důsledku povede k přílivu peněz do ekonomiky, což způsobí všeobecný nárůst cen.

Pokud se jazýček vah nachýlí spíše k prvnímu z vysvětlení, potom vyhlídky rizikových aktiv podle názoru SB nejsou špatné. Americká ekonomika má ve srovnání s dalšími hlavními západními ekonomikami, jako jsou Spojené království, eurozóna nebo Japonsko, lepší vyhlídky.

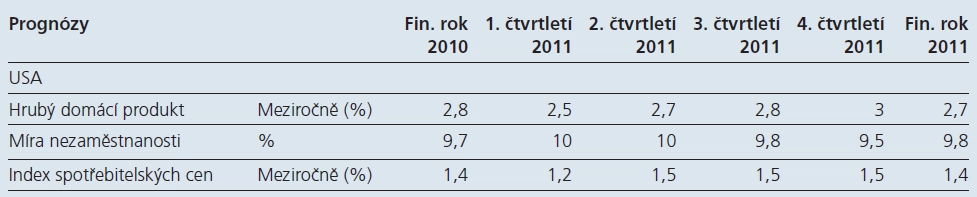

Saxo Bank očekává, že se v roce 2011 růst americké ekonomiky dále zrychlí a že následující rok uzavře růstem HDP o 2,7 % s potenciálem dalšího posilování, ovšem trvalé udržení tohoto tempa hospodářského oživení může být ohroženo problematickým trhem práce, deflačními tlaky a oddlužováním domácností.

V dalších výhledech Saxo Bank na rok 2011 se budeme věnovat eurozóně, měnové politice, měnovému trhu Forex, obecně akciovému trhu, komoditám, solární energii, a nakonec nabídneme deset doporučení Saxo Bank pro finanční stabilitu a růst. Od pondělí 17. ledna na Investičním webu.

Zdroj: Saxo Bank