Rebalancování portfolia: Jak investor míchal, až promíchal

Chris Brightman z Research Affiliates v článku o fundamentálně vážených indexech přibližuje způsoby optimalizace portfolia. Jedním z nich je vhodně přizpůsobit frekvenci rebalancování. Taková optimalizace sice nemá velký dopad na volatilitu a výnosy, může ale výrazně ovlivnit transakční a daňové náklady.

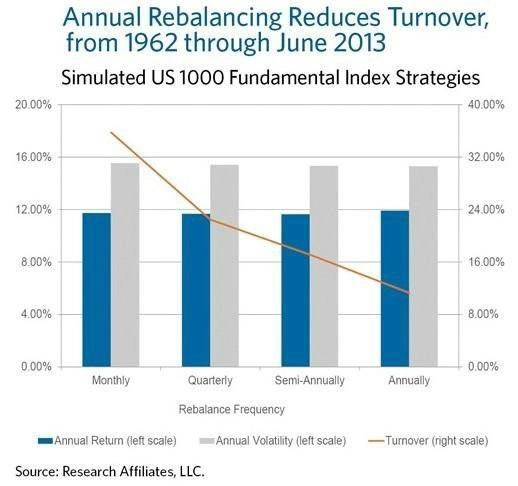

Hraje roli frekvence rebalancování?

Zdrojem zbytečně velkého obratu je přehnaně časté rebalancování portfolia. Optimální frekvenci určuje kompromis mezi těmito faktory:

šance na zisk na základě tendence cen akcií navracet se dlouhodobě k průměru;

náklady obchodování proti krátkodobému cenovému momentu (cenové momentum = pohyby cen akcií mají krátkodobě tendenci zrychlovat v nastoupeném rostoucím nebo klesajícím trendu - pozn. red.);

náklady obratu.

Graf znázorňuje dopad měnící se frekvence rebalancování na simulovaném výnosu, volatilitě a obratu. Oranžová linie indikuje objem obchodů (obrat), z něhož uvedené náklady plynou.

Lze odhalit malý nárůst ve výnosu a pokles volatility (levá stupnice) směrem k méně častým intervalům rebalancování. Tento výsledek souvisí s všeobecně pozorovanými jevy krátkodobého cenového momenta a dlouhodobého návratu k průměru (časté rebalancování je jako plavat proti proudu, proti akciovému momentu). Velikost těchto rozdílů ve výnosech a volatilitě je ale prakticky zanedbatelná.

Pokles v obratu zobrazený na pravé stupnici je však významný. Přesun od měsíčního k ročnímu rebalancování omezuje průměrný roční obrat ze zhruba 36 % na 11 %. Pokud tedy neinvestujete do produktu osvobozeného od daní, obrat ovlivňuje reálné výnosy, přestože se dopad neprojeví v "hrubých" datech o výkonnosti.

Zdroj: The Reformed Broker