Úrokové sazby jako ekonomy přeceňovaný fenomén: Centrální banky nemají odpověď na všechno

Ekonomie je soubor teoretických pouček, které v praxi příliš nefungují. Než přišla 70. léta, zaměřovali se ekonomové na fiskální politiku. Potom se objevil Milton Friedman a nastala změna. Důraz se začal klást na měnovou politiku. Přestože se Friedman v lecčems mýlil, toto zaměření z praxe nezmizelo. Jednou z největších chyb, které nyní děláme, je přílišné zaměření na úrokové sazby. Centrální banky jsou jimi přímo posedlé. Podle nové studie zveřejněné časopisem The Economist jsou však úrokové sazby mnohem méně důležité, než si myslíme.

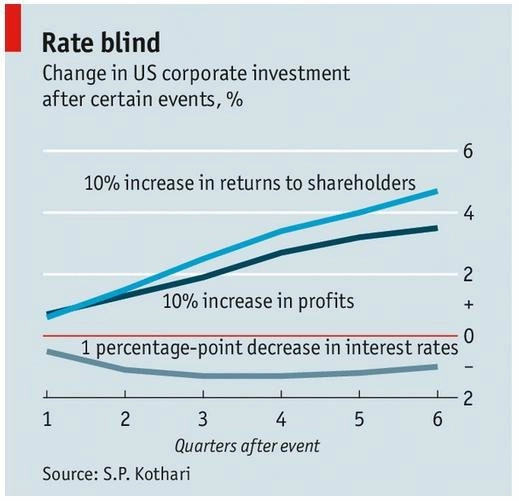

Když chtějí centrální banky podpořit ekonomickou aktivitu, sníží úrokové sazby. Pokud ji chtějí zchladit, zvýší je. Předpokládá se, že firmy a lidé utrácejí podle toho, jak levně nebo draze si půjčují. Pokud si půjčují draze, utrácejí méně, když si půjčí levně, utrácení vzroste. Jenže nová studie dokazuje (a platí to minimálně v USA), že tato široce přijímaná moudrost měnové politiky je z velké části mylná.

Autory studie jsou S. P. Kothari ze Sloan School of Management při MIT, Jonathan Lewellen z Tuck School of Business při Dartmouth College a Jerold B. Warner ze Simon School of Business při University of Rochester. Autoři tvrdí, že na základě dat sebraných od roku 1952 lze konstatovat, že tržní úrokové míry, které se snaží ovlivňovat centrální banky, hrají sice roli v tom, jak firmy investují, ale jen velmi malou. Mnohem důležitější jsou jiné faktory, především ziskovost firmy a růst ceny jejích akcií. "Vlády, které chtějí podpořit ekonomiku, dosáhnou svých cílů spíše snížením daní a nižší regulací než prostřednictvím měnové politiky," říká Kothari.

Určit, co vlastně vyvolává firemní investice, je velmi důležité. Už jen proto, že investice se zvyšují a snižují mnohem výrazněji než ekonomika jako celek. Tyto změny byly doslova šílené na konci 50. let, v polovině let 60. a v prvních letech 21. století. Celkově od konce 80. let objem investic mírně klesá.

Podle studie se však v průběhu let ukázalo, že na investice nemá vliv ani volatilita na finančních trzích, ani credit dafault swapy, které měří riziko nesplácení dluhů. Ve skutečnosti investice v době, kdy rostou úrokové sazby a s nimi i volatilita, také spíše rostou.

Investice se však rychle zvyšují, když rostou firemní zisky, a klesají kvůli špatným zprávám. To ukazuje, že investice bývají špatně načasovány.

"Firmy se příliš spoléhají na minulou zkušenost, když rozhodují o investicích. Naopak příliš neřeší to, jak měnící se podmínky mohou ovlivnit budoucí zisky. Mohou existovat příležitosti a ty mohou být atraktivnější díky nízkým úrokovým sazbám. To by mělo firmy zajímat, ale nezajímá," říká Kothari.

Zajímavé je, podotýká komentátor a investiční poradce Cullen Roche z Pragmatic Capitalism, že když se nulové sazby Fedu ukazují jako nefunkční, změnila se opět diskuze o správné ekonomické politice. Jenže neopustilo se zaměření na centrální banky, změnil se jen způsob, jakým se centrální banky snaží ovlivňovat ekonomiku. Klasickým příkladem je (opět nefunkční) QE.

"Kam tedy dále, než si ekonomové uvědomí, že zaměření na úrokové sazby je mylné? Nevím. Čekám, že centrální banky se budou snažit cílovat další věci, jako třeba HDP. Vidím však, že odkaz myšlenek Miltona Friedmana a dalších monetaristů je stále živý. A bez ohledu na to, kolikrát politiky centrálních bank zklamou, bude se dále spoléhat na to, že právě ony najdou správný lék na nemocnou ekonomiku. Kdy však pochopíme, že centrální banky nemají odpověď na všechno?" ptá se Roche.

Zdroj: The Economist

Aktuality