Začíná evropské QE, takže stojí za připomenutí: Proč "trh", a ne trh? 6 let dopingu pro trhy od centrálních bank

Světové trhy jsou enormně ovlivněny likviditou dodávanou centrálními bankami. Trh jako takový si tak podle řady kritiků zaslouží uvozovky, protože na současném "trhu" nefungují některé zákonitosti vypozorované v dosavadní historii.

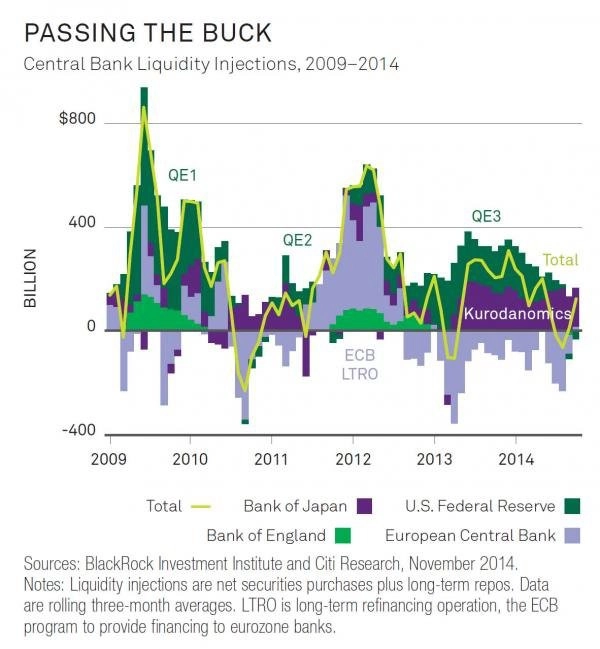

Kvantitativní uvolňování Fedu a Bank of England spuštěné na začátku krize, masivní program odkupů v Japonsku, několik variant "podpory ekonomiky" ze strany ECB. To je šest let na vyspělých trzích v kostce. Japonské a eurounijní peníze by měly níže uvedený graf v roce 2015 posunout opět na vyšší úroveň. Odtržení cen akcií od ekonomických fundamentů je díky tomu naprosto mimořádné.

Aktualizace: Bleděmodrá plocha grafu začne právě 9. března 2015 narůstat. 60 miliard eur měsíčně je jeden z nejmohutnějších dosud uvedených programů odkupů. Uvidíme, jak bude fungovat, eurozóna není Japonsko nebo USA a její měnová politika je sice koordinovaná, národní zájmy jsou ale velice různorodé. A to je ještě pozitivní vliv QE na ekonomiku v jiných zemích, především v Japonsku, vysoce diskutabilní. Akcioví investoři to ale v uplynulých letech řešit nemuseli.