Čína se chce z dluhového problému vylhat na burze

Dění posledních týdnů naznačuje, že již pro čínskou vládu není slovo bankrot zcela zapovězené. Vláda v Pekingu zřejmě pochopila, že nemůže zachránit všechny firmy, které se kvůli vysokému zadlužení dostanou do problémů. Čínské společnosti si již ale našly za vládní peníze náhradu.

Před dvěma týdny promeškala vůbec první čínská společnost, jejímž spoluvlastníkem je čínská vláda, termín pro odeslání splátky svého dluhu věřitelům. Firma Baoding Tianwei Baobian Electric měla věřitelům do 20. dubna poslat celkem 85,5 milionu jüanů, již 16. dubna však varovala, že možná nebude disponovat dostatkem hotovosti, aby tak mohla učinit. Obavy se naplnily, a firma tak získala nelichotivý primát.

Problémy se splácením dluhů ale nemá jen Baoding Tianwei Baobian Electric. Velká část čínských firem v době silného ekonomického růstu expandovala na dluh s vizí, že zájem o jejich produkty a služby bude s růstem hrubého domácího produktu země strmě stoupat, takže tyto společnosti své dluhy lehce splatí. Jenže růstová křivka čínské ekonomiky se již nějakou dobu nebezpečně zplošťuje.

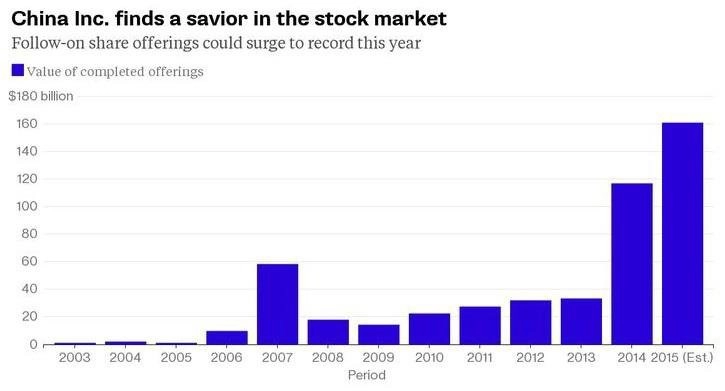

Společnosti se proto uchylují k záložnímu plánu. Chybějící tržby a zisk nahrazují penězi získanými z prodeje nových akcií. Jen letos zatím čínské podniky obchodované na šanghajské burze v sekundárních nabídkách akcií prodaly cenné papíry za 82 miliard dolarů. A analytici z UBS očekávají, že toto číslo do konce roku stoupne na 161 miliard dolarů. V rámci IPO (primárních úpisů akcií) přitom letos čínské firmy vstupující na šanghajskou burzu prodaly akcie jen za 10 miliard dolarů.

"Valuace (čínských akcií) jsou díky rally hodně vysoko a získat nový kapitál na burze je pro firmy jednoduché a levné," říká Sü Kao, hlavní ekonom China Everbright Securities. "Některým firmám to pomůže výrazně vylepšit jejich dluhové ukazatele," dodává Liao Čchiang z čínské pobočky mezinárodní ratingové agentury Standard & Poor's.

Podle analytiků nicméně existuje nezanedbatelné riziko, že nakonec nabídka firem předčí poptávku. Ekonom Mole Hau z BNP Paribas navíc varuje před hrozbou korekce na čínském trhu, která by mohla mít na prodej nových akcií výrazně negativní vliv. "Poměr P/E je velmi vysoko a podle nás neodpovídá fundamentu," říká Hau.

Objem kapitálu získaného čínskými firmami z prodeje dodatečně vydaných akcií v březnu již potřetí v posledních třech letech převýšil množství peněz, které firmy získaly vydáním a prodejem dluhopisů.

Jednou z posledních firem, jež oznámily, že plánují vydat nové akcie, je China Eastern Airlines. Aerolinky uvedly, že chtějí prodat nové akcie až za 15 miliard jüanů a získané peníze použít na nákup 23 letadel a umoření části dluhu. Akcie firmy po vydání zprávy poskočily o deset procent. Podobně také farmaceutická firma Shanghai Fosun Pharmaceutical v polovině dubna oznámila, že chce prodejem nových akcií získat až 5,8 miliardy jüanů a z toho použít 60 % na splacení dluhu.

Poměr dluhu k čistému jmění čínských firem v lednu stoupl na 165 %, což je nejvyšší hodnota od roku 2005, do kterého sahají statistiky agentury Bloomberg.

Zdroj: Bloomberg