Názorový rozkol Wall Street posílá Fedu jasný signál

Poslední dny před dlouho očekávaným rozhodnutím guvernérů Fedu byla a je Wall Street názorově rozdělená.

Obtížně se mezi předními americkými investičními bankami nehledá jen konsenzus ohledně toho, zda Fed již nyní ukončí svou sedmiletou politiku minimálních úrokových sazeb. Analytici, ekonomové a tradeři mají také odlišné pohledy na to, jaké dopady může mít počátek zvyšování sazeb z historických minim na trh.

Politická hrubka, nebo nutnost?

Třeba slavný hedgeový manažer Ray Dalio by považoval zvýšení sazeb Fedu za osudovou chybu vzhledem ke zranitelnosti současné světové ekonomiky. Podle něho by centrální bankéři pak stejně museli urychleně své rozhodnutí zvrátit a změnit kurz monetární politiky zpět směrem k tištění peněz.

Jsou zde ale také ekonomové s opačným názorem, třeba William Lee, který tvrdí, že je ekonomika sedm let po krizi již dost zdravá na to, aby se s vyššími sazbami vypořádala. Jejich zářijové zvýšení by podle něj bylo následováno několika dalšími v příštím roce.

Guy Haselmann, stratég ze Scotiabank, upozorňuje na to, že za svou třicetiletou kariéru nezažil na Wall Street takovou nejednotnost. Z velké míry to však lze přičíst smíšeným signálům, které přicházejí z Fedu. Jeden den člen americké centrální banky vyjmenuje výhody odložení zvyšování sazeb, aby další den někdo jiný z centrální banky začal volat po rychlé akci.

Extrémní názorové neshody mezi tradery a analytiky značí jedno - centrální bankéři nyní hrají o hodně. Špatné rozhodnutí může ohrozit ekonomiku a vést ke ztrátě kredibility banky.

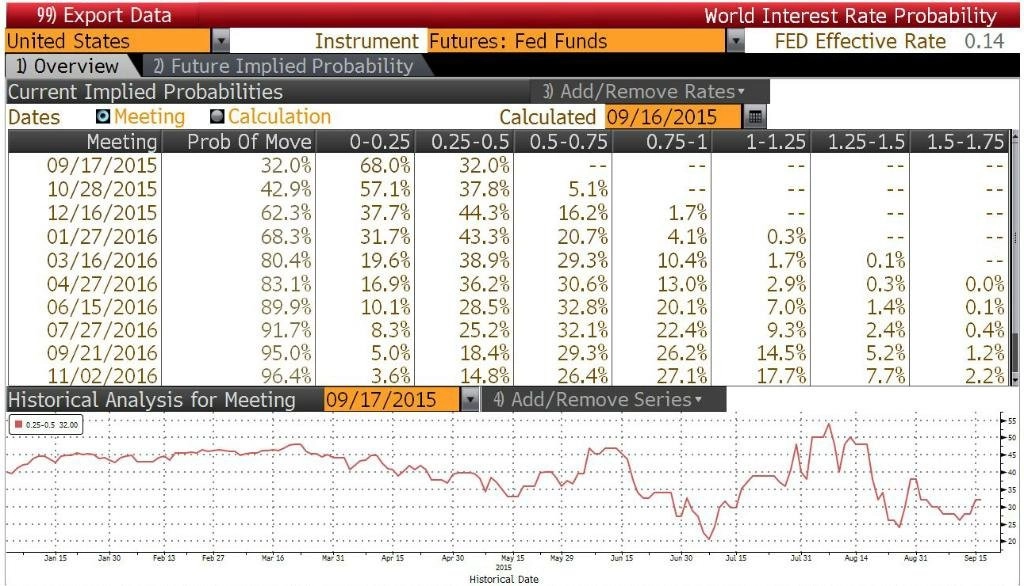

Obchodníci s futures podle agentury Bloomberg dávají jen zhruba 30% pravděpodobnost zvýšení sazeb na nejbližším zasedání a nepředpokládají, že by mohlo přesáhnout 50 bazických bodů.

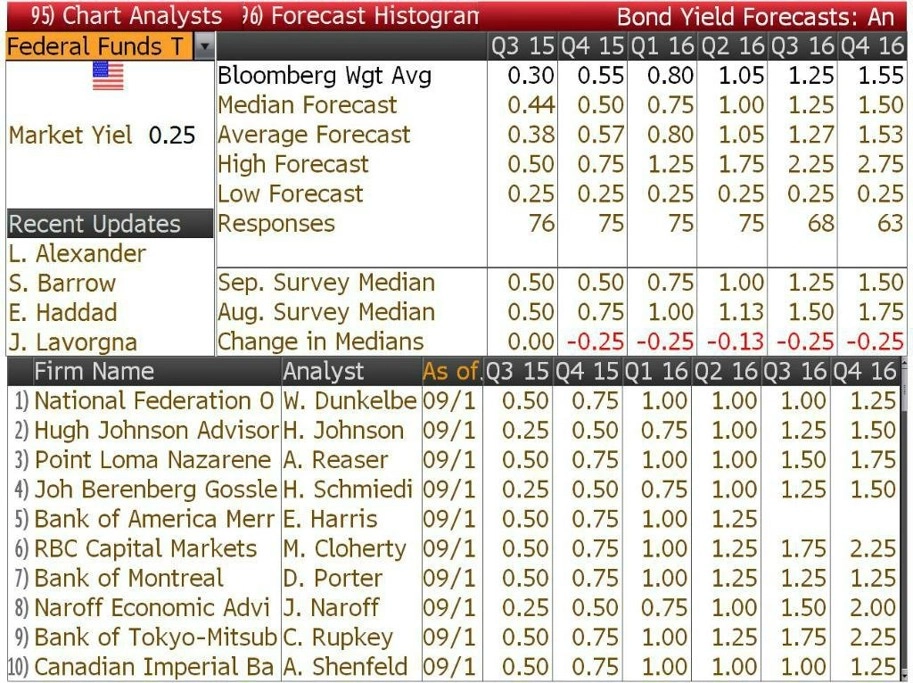

Analytici si jsou zvýšením sazeb jisti o trochu více. Těsná nadpoloviční většina ze 76 ekonomů oslovených agenturou Bloomberg očekává, že Fed do konce roku oznámí, že zvedne základní úrok na 0,50 %.

Tržní bouře

Tak jako je trh rozdělený ohledně toho, zda se budou úroky zvyšovat už v září, jsou mezi oslovenými profesionály patrné rozpory v očekávání dopadů utažení měnové politiky na trh. V Daliově táboře těch, kteří nevěří síle ekonomiky, najdeme řadu známých jmen, jako jsou Krishna Memani, šéf OppenheimerFunds, nebo Larry Summers, bývalý ministr financí a profesor na Harvardu.

Memani například tvrdí, že by se stejně s odstupem času ukázalo zvýšení jako předčasné. Centrální bankéři by pak museli uvažovat o obnovení programu kvantitativního uvolňování, protože jedině návrat k extrémně uvolněné měnové politice by byl schopen oživit růst po prodělaném infarktu ze zvýšení sazeb. Ačkoli se oživení americké ekonomiky jeví jako stabilní, "neexistují pro to plnohodnotné důkazy", tvrdí Memani. Hrozbou jsou dluhová břemena rozvíjejících se ekonomik, jako je Čína.

Na druhé straně pomyslné řeky stojí William Lee ze Citigroup spolu s Peterem Tchirem z Brean Capital, podle nichž je dřívější zvyšování sazeb odůvodněné. "Nezdá se, že by sedm let nulových úrokových sazeb všechno vyřešilo," tvrdí Tchir. "Tak proč nezkusit něco jiného?"

Nekonvenční je také Tchirův pohled na zvýšenou volatilitu v poslední době. Větší kolísání na trzích podle něj vysílá Fedu zprávu, že je potřeba cyklus zvyšování sazeb již odstartovat a nedržet už déle úroky u nuly. Uvolněná měnová politika v investorech vzbudila přílišnou ochotu riskovat, domnívá se.

Podle Alexe Roevera z JPMorgan nelze přehlížet riziko toho, že dluhopisoví tradeři podceňují tempo zvyšování sazeb. To může proces normalizace měnové politiky zkomplikovat, pokud trh na první zvýšení sazeb zareaguje příliš bouřlivě. Ani v takovém případě by ale Roever měnovou politiku nerevidoval.

El-Erianovy argumenty pro a proti

Podle Mohameda El-Eriana z Allianz vychází z jednoduché analýzy pravděpodobnost zvýšení sazeb již na zářijovém zasedání 60 ku 40. Pro 60 % hovoří zlepšující se ekonomická data v USA, která by měla Fed zajímat především. Pracovní místa vznikají jak na běžícím pásu, začínají se postupně projevovat mzdové tlaky a ekonomický růst po neuspokojivém začátku roku zrychlil.

Za 40 % proti stojí především vnímání ekonomiky USA v globálním kontextu. V posledních týdnech je světové tržní prostředí mimořádně volatilní, takže Fed právem váhá s opatřením, které by jen přililo oleje do ohně.

Téměř každá systémově důležitá rozvíjející se ekonomika zpomaluje a ani Evropě a Japonsku se stále nedaří rozvinout růstový potenciál. Tržní volatilita je na vzestupu. Měny ropných velmocí a rozvíjejících se ekonomik jsou postiženy natolik, že šíří volatilitu do celého světa. K tomu všemu na trzích klesla důvěra ve schopnost politiků omezit nejistotu a kolísání na trzích. Příkladem je Čína a její neobvykle váhavé a nekonzistentní politické reakce.

Žádné kalkulace nevedou ke kompletnímu seznamu škod pro případ, že se rozhodnutí Fedu ukáže jako chybné (může být vhodnou politikou, ale ve špatné době). Na jednu stranu již banka odkládala počátek normalizace měnové politiky příliš dlouho. Další čekání by mohlo vyvolat nechtěné efekty, které pramení z dlouhodobého odtržení ocenění finančních aktiv od ekonomických fundamentů.

Na druhou stranu, vzhledem k tomu, jak dlouho centrální bankéři prosazovali bezprecedentní politická opatření, může být daň za malé posečkání zanedbatelná v kontrastu s možnými dopady politické hrubky (například že růst úrokových sazeb nechtěně vyvolá nestabilitu, která utáhne podmínky na finančním trhu a rozlije se zpět do americké i světové ekonomiky).

El-Erian už delší dobu tvrdí, že by měl Fed primárně trhy odvrátit od obsese načasováním prvního zvýšení sazeb, aby se investoři soustředili spíše na konečný efekt "nejuvolněnějšího utahování" v moderní historii Fedu. Ovšem ve světle rozbouřených zahraničních trhů se mu to stěží podaří.

I když domácí americké faktory hovoří pro zvýšení sazeb, Fed by neměl ignorovat zhoršující se mezinárodní kontext vzhledem ke globální provázanosti americké ekonomiky a jejího finančního systému. "Pokud tedy očistíme pravděpodobnost o riziko politické chyby, obrací se na 51 ku 49 ve prospěch delšího vyčkávání Fedu," uzavírá El-Erian.

Zdroj: Bloomberg