Burzovní kalendář (25. 1. - 29. 1. 2016)

Pokračující výsledková sezóna (včetně zahájení té na pražské burze), zasedání FOMC, situace na trhu s ropou a bohatá dávka makroekonomických dat. Závěr ledna, k akciovým investorům zatím nemilosrdného, bude velice živý.

Ohlédnutí

Určujícím faktorem pro vývoj na finančních trzích byly v uplynulém týdnu ceny ropy. Komodita má za sebou velice kolísavý týden, když se její ceny nejprve propadly až téměř na 26 USD za barel, aby na konci týdne pod vlivem očekávané sněhové bouře na východním pobřeží USA prudce zdražila a technicky vstoupila do býčího trendu.

Za celý týden Dow stoupl o 0,66 %, S&P 500 si připsal 1,42 % a Nasdaq Composite 2,29 %. Od začátku roku nicméně S&P 500 stále ztrácí zhruba sedm procent a nachází se v blízkosti minim z loňského srpna, kdy trhy otřásly obavy o čínskou ekonomiku. "Myslím si, že nikdo skutečně nevěří, že už trh dosedl na dno," řekl agentuře Reuters analytik Warren West ze společnosti Greentree Brokerage Services. "Je to pěkné oživení, stále se ale pohybujeme v oblasti srpnových minim," dodal na adresu pátečního posílení trhu.

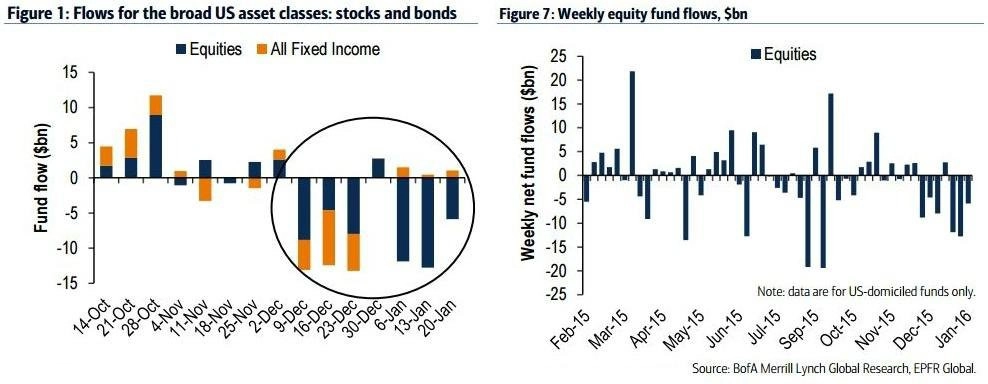

Investoři v podílových fondech v USA se od začátku roku zbavují akcií. Z fondů odteklo zhruba 25 miliard USD. Naproti tomu fondy investující do pevně úročených cenných papírů, například dluhopisů, zažívají mírný příliv prostředků.

Čtvrteční zasedání ECB podle očekávání naznačilo možnost dalšího uvolnění měnové politiky, nějaké výrazné uklidnění na trhy ale nepřineslo. Dolar sice krátkodobě posílil vůči euru, do konce obchodování ale většinu zisků odevzdal.

Za celý týden evropské akcie poprvé v tomto roce posílily. FTSE 100 připsal 1,65 %, CAC 40 zpevnil o 3,06 %, DAX vzrostl o 2,3 % a STOXX Europe 600 od pondělí do pátku vyskočil o 2,58 %. "Trhy šly dosud letos proti nám, reálné ekonomické ukazatele ale nadále podporují náš pozitivní výhled na letošní rok," řekl podle agentury Reuters Alan Higgins, který řídí domácí investice britské banky Coutts.

Akcie na pražské burze podle indexu PX zpevnily za týden o 0,64 % (na 886,8 bodu). Nejvíce ztratily akcie těžební společnosti NWR, nejvíce posílila bankovní skupina Erste Group. Rok 2015 zakončil index na 956 bodech, v týdnu byl ale nejslabší za více než čtyři roky.

Z domácích informací jsme sledovali relativně obecný návrh vlády na snížení spotřeby tabákových výrobků o 8 % do roku 2018 a o 10 % do roku 2020. Zmíněný plán potvrzuje dlouhodobou vizi společenské averze vůči kouření. Dochází ke zvyšování daní na tabákové výrobky (letos i v letech 2017/2018). Jsou používány i jiné prostředky jako zákaz reklamy, omezování možnosti kouření na veřejných místech či v restauracích a podobně. Philip Morris ČR zakončila týden na 11 920 Kč (+0,6 %).

Unipetrol se dohodl s OMV a koupí od ní 68 čerpacích stanic. Firma tak zvýší svůj podíl na českém trhu, jejím cílem je 20% podíl. Unipetrol dále prodá silničního přepravce paliv Petrotrans (roční tržby okolo 300 milionů Kč, celý Unipetrol přes 100 miliard Kč). Dohoda ještě není uzavřena, ale kupujícím by měla být polská logistická skupina Trans Polonia (i mateřská společnost PKN Orlen prodala Orlen Transport společnosti Trans Polonia). Unipetrol si ponechává Unipetrol Doprava, která se zabývá hlavně přepravou paliv po železnici. Titul zakončil týden slabší o 1,2 %.

Erste Group oznámila, že obnoví kuponové platby u hybridních dluhopisů a dalších nástrojů, které jsou součástí Tier 2 kapitálu banky. Loni Erste pozastavila výplatu kupónů kvůli ztrátě v roce 2014. Vzhledem k očekávanému solidnímu zisku za poslední rok a plánované výplatě dividendy je obnovení kupónů u ostatních nástrojů logické. Akcie zakončila týden na 713 Kč (+6,3 %).

NWR ani po dalších jednáních se státem nenašla shodu ohledně své restrukturalizace. Současné tržní podmínky (klesající cena uhlí) nejsou pro společnost příznivé, bez další restrukturalizace firma nepřežije. Toho jsou si investoři vědomi, tržní cena akcií se blíží nule.

Výhled

Ceny ropy a středeční vyjádření Fedu po zasedání jeho měnového výboru budou patřit mezi hlavní faktory ovlivňující dění na světových trzích. Po velice volatilních dnech zatím nelze očekávat příliš výraznou změnu. Fed zřejmě zůstane relativně holubičí (slabší makrodata, turbulence na trzích, levná ropa a s tím související malé inflační tlaky).

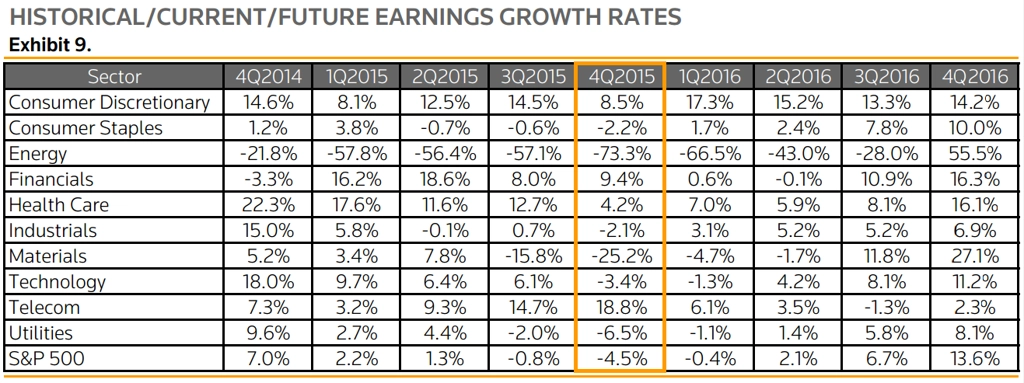

Trochu ve stínu Číny a trhu s ropou zatím probíhá americká výsledková sezóna. Ta zatím nedokázala zvrátit náladu na trzích, jako tomu bylo v některých předchozích čtvrtletích. V USA se nadále čeká celkově pokles zisku na akcii o více než 4 %, především kvůli slabému příspěvku firem z ropného a obecně komoditního sektoru.

Mezi nejsledovanější reporty budou patřit ty od firem jako McDonald's, Apple, Boeing, Facebook, Ford, Caterpillar, Amazon, Visa, MasterCard nebo Chevron, z dalších zemí zaujmou například Alibaba, Siemens, Deutsche Bank, Fiat Chrysler Automobiles nebo Novartis.

Z makroekonomického kalendáře je do výhledu potřeba zahrnout z USA spotřebitelskou důvěru, zasedání FOMC, objednávky zboží dlouhodobé spotřeby a první odhad vývoje HDP ve čtvrtém čtvrtletí 2015. V Evropě bude možná nejdůležitější německý index podnikatelské důvěry Ifo, vyjdou ale také předběžné údaje o lednové inflaci v eurozóně nebo první odhad vývoje HDP na konci loňského roku v Británii.

V rámci jednotlivých dnů vedle makrodat mohou trhy zaujmout i další události, převážně z oblasti (geo)politiky a mezinárodních vztahů.

V pondělí to budou veřejné vystoupení Maria Draghiho v německém Eschbornu, diskuze ministrů vnitra zemí EU na téma uprchlické krize, návštěva íránského prezidenta Rúháního v Itálii a Vatikánu nebo cesta francouzského prezidenta do Indie nebo londýnská energetická konference zemí Středního východu a severní Afriky. V úterý se bude v Itálii hlasovat o důvěře vládě Mattea Renziho, představitelé Bank of England budou na "slyšení" v parlamentu a ministři spravedlnosti zemí EU budou jednat o kybernetickém zločinu. Středa bude vedle zasedání FOMC ve znamení hlasování akcionářů Royal Dutch Shell o převzetí BG Group. Ve čtvrtek íránský prezident navštíví Francii a ukrajinský parlament bude jednat o rozpočtu a o možných změnách ústavy v souvislosti se snahou Donbasu o úpravu postavení oblasti na východě země v rámci celého státu. Pátek zahájí japonská centrální banka svým zasedáním a v Berlíně se později sejdou kancléřka Merkelová a italský premiér Renzi.

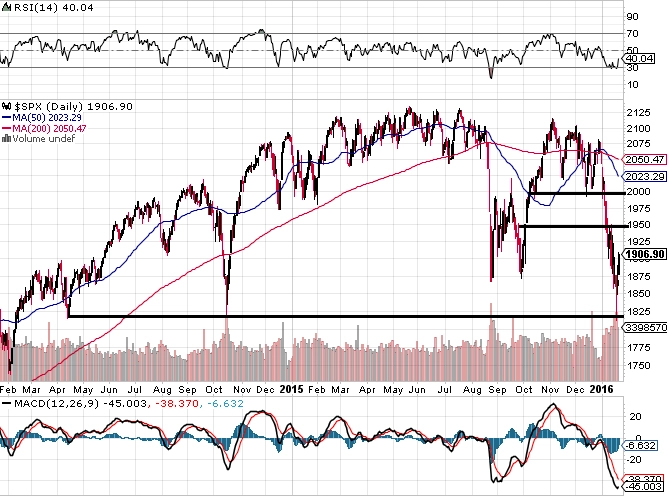

"Index S&P 500 je letos stále 7 % v mínusu, poslední dva dny ale připomněly, že trh umí i růst. Poklesem k 1 820 index smazal dvouletý zisk a otestoval minima z dubna a října 2014. Po odrazu se index vydal prudce výše. Růst by mohl pokračovat k 1 950 nebo až k 1 980 až 2 000. Jde pouze o reakci na předchozí propady, nebo o trvalou změnu trendu?" ptá se v pravidelném technickém komentáři pro Investiční web opční obchodník Josef Košťál. "Pokud by došlo k prolomení supportu 1 820 a psychologicky výrazné hladiny 1 800, pravděpodobně by nastala další vlna paniky a i poslední optimisté by hodily ručník do ringu. K ničemu takovému ale zatím nedošlo. Komentáře v médiích se z katastrofických změnily na mírně optimistické. Pokračuje oznamování hospodářských výsledků a Fed v týdnu pravděpodobně vyrukuje s povzbudivým komentářem. Na optimismus je ale brzy. Letošní rok by mohl probíhat ve znamení hesla 'medvěd nikdy nespí'."

Výsledková sezóna za loňský čtvrtý kvartál se rozběhne i na pražské burze. "O2 Czech Republic by měla v úterý zveřejnit čistý zisk za 4Q2015 na úrovni 1,3 miliardy Kč (meziročně +29,2 %), což odpovídá odhadu samotné společnosti. Investoři se zaměří na navrhovanou dividendy, trh očekává 16 Kč na akcii (hrubý dividendový výnos 6,4 %), my jsme lehce optimističtější a čekáme 17 Kč na akcii. Je možné, že firma zveřejní výhled na rok 2016, kde čekáme 1,5% růst EBITDA," napsal v týdenním komentáři k dění na trzích hlavní analytik J&T Banky Milan Vaníček.

V úterý také VIG oznámí předběžný odhad hrubého předepsaného pojistného za loňský poslední kvartál a celý rok, což by ale podle Vaníčka neměla být výrazně kurzotvorná informace. "Stěžejní bude, zda společnost neoznámí nějaké negativní faktory, jako tomu bylo v případě posledních zatím zveřejněných výsledků," doplnil analytik.

Ve čtvrtek oznámí údaje o svém hospodaření Unipetrol. "Očekáváme provozní zisk EBITDA 926 milionů Kč (meziročně -16,2 %), a to v důsledku havárie ethylenové jednotky (13. srpna). Nepředpokládáme oznámení finálních informací ohledně plateb z pojištění. Management by mohl navrhnout dividendu až 20 Kč na akcii. Pokud se naplní spekulace o dividendě, mohl by trh reagovat pozitivně," uzavřel Vaníček.

O výhled na poslední lednový týden jsme požádali Jiřího Polanského, ekonoma z České spořitelny.

Aktuality