Co znamenají plány ECB pro akciové investory?

ECB hodlá postupně snižovat objem měsíčních nákupů aktiv o 10 miliard eur, než program kvantitativního uvolňování úplně opustí. Mělo by jít o podobný postup, jaký zvolila před několika lety americká centrální banka. Rada guvernérů ECB ovšem nevylučuje prodloužení tohoto opatření za horizont avizovaného konce, tedy za březen 2017.

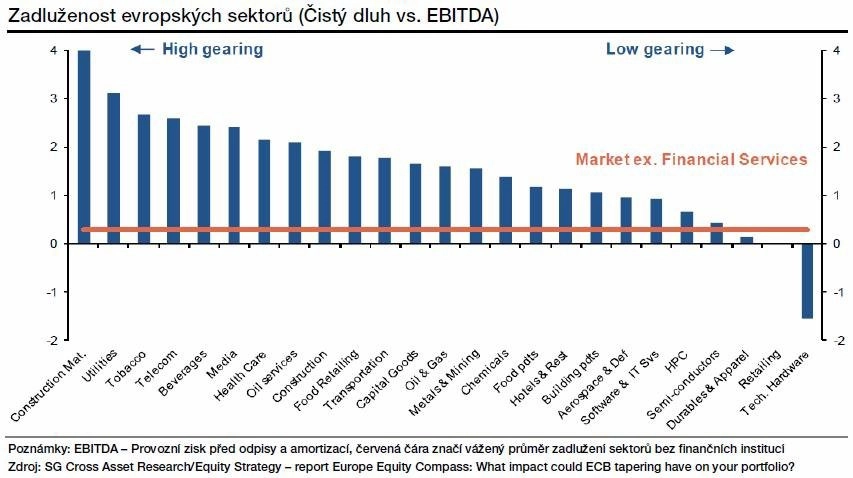

Akciový investor by měl mít na paměti hned několik věcí. Ač měnová politika zůstane nadále uvolněná, stimuly do ekonomiky budou stále slabší, což se mimo jiné promítne i do rostoucího sklonu výnosové křivky. To je scénář, který je obecně pro akcie nepříznivý, a to zejména z pohledu oceňovacích modelů a rostoucí dluhové služby firem. Zkušenosti z levého břehu Atlantiku nám radí se v období šesti měsíců po začátku snižování objemu nakupovaných aktiv vyhýbat především sektorům veřejných služeb, telekomunikací nebo realitních developerů kvůli jejich relativně vysokému zadlužení.

Na své by si naopak měli přijít zájemci o finanční tituly, a to především pojišťovny. Mezi vítězi bychom měli nalézt také sektory, které jsou relativně nezadlužené či disponují přímo čistou hotovostí. Takovými jsou například technologie.

Z pohledu tržní kapitalizace je uvolněná měnová politika atraktivní především pro malé společnosti. Vzhledem k tomu, že utahování měnových kohoutů v nejbližších kvartálech či letech nečekáme, mělo by současné prostředí nahrávat více firmám s nižší tržní kapitalizací.

Autorem textu je analytik Miroslav Frayer z Komerční banky.

Zdroj: Komerční banka