Oddechující akciový býk

Americké akcie se v býčím trendu nacházejí nepřetržitě od roku 2009. Před několika týdny sice světová ekonomická média psala, že býky na trhu nahradili medvědi, to se však týkalo indexu světových akcií MSCI All-Country, nikoli samotných Spojených států. Pravda ale je, že americký akciový býk vypadá unaveně a aktuálně si přinejmenším vybírá oddechový čas.

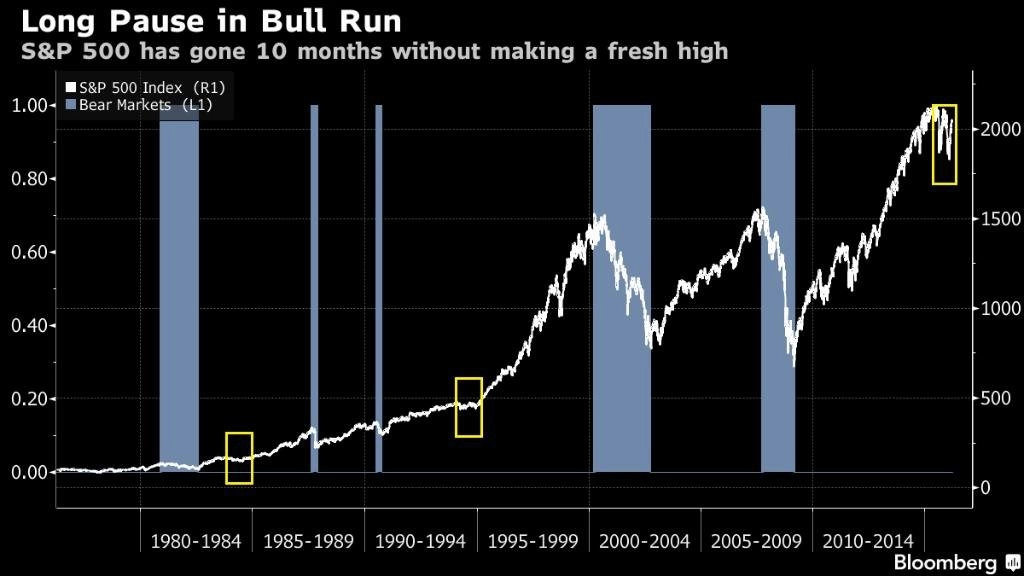

První výraznější zaváhání amerického akciového býka od srpna 2011 přišlo loni v létě, kdy se index S&P 500 kvůli obavám z vývoje čínské a světové ekonomiky v polovině srpna propadl ze zhruba 2 100 bodů až pod 1 870 bodů. Ztráty tehdy sice rychle smazal, další pokles ale přišel nedlouho poté. Na konci roku se index nacházel těsně pod úrovní 2 080 bodů, do poloviny února ale spadl až k 1 830 bodům. A tím jízda jako na horské dráze neskončila, aktuálně se jeden ze tří nejpopulárnějších amerických benchmarků nachází zpět nad 2 050 body, přičemž jeho historické maximum činí 2 134,72 bodu.

Americký býk je stále u moci, i když jeho vláda již nevypadá tak pevně jako dříve. S&P 500 posunul své historické maximum naposledy před deseti měsíci, a aktuálně si tak v tomto ohledu v rámci býčího trhu vybírá nejdelší pauzu od roku 1995.

Nabízí se otázka, kolikrát se již S&P 500 v podobné situaci nacházel a co to znamenalo pro jeho další vývoj. Skeptici asi budou zklamaní, ale nejedná se o nic až tak neobvyklého. Od Velké hospodářské krize z 30. let 20. století se index během býčího trendu po ještě výrazně delších obdobích klidu dokázal vrátit do růstového trendu hned sedmkrát a v následujících dvanácti měsících přidat v průměru 24 %. Delší období konsolidace se přitom u S&P 500 objevuje v průměru ve třech z pěti býčích trendů.

"Pro to, aby býčí trh zůstal zdravý, jsou korekce nezbytné. Ukazují totiž, že trh není přehřátý," říká Dan Miller, šéf divize obchodování s akciemi ve společnosti GW&K Investment Management. "Jakmile se poté index opět dotkne historického maxima, začnou se na trh vracet i investoři, kteří dlouho vyčkávali, jak se situace vyvine," pokračuje Miller a dodává, že většina klientů GW&K Investment Management je aktuálně mezi těmi, kdo se z volatilního akciového trhu přesunuli do klidnějších dluhopisů.

Během pěti týdnů do 22. března si americké akcie zpět vydobyly kolem 2,5 bilionu dolarů hodnoty. Nahoru jim pomáhaly odraz cen ropy z 12letých minim a vyjádření představitelů americké centrální banky, kteří se vracejí k holubičí rétorice a místo čtyř zvýšení úrokových sazeb v letošním roce již nyní čekají kvůli rizikům vyplývajícím z vývoje světové ekonomiky zvýšení jen dvě.

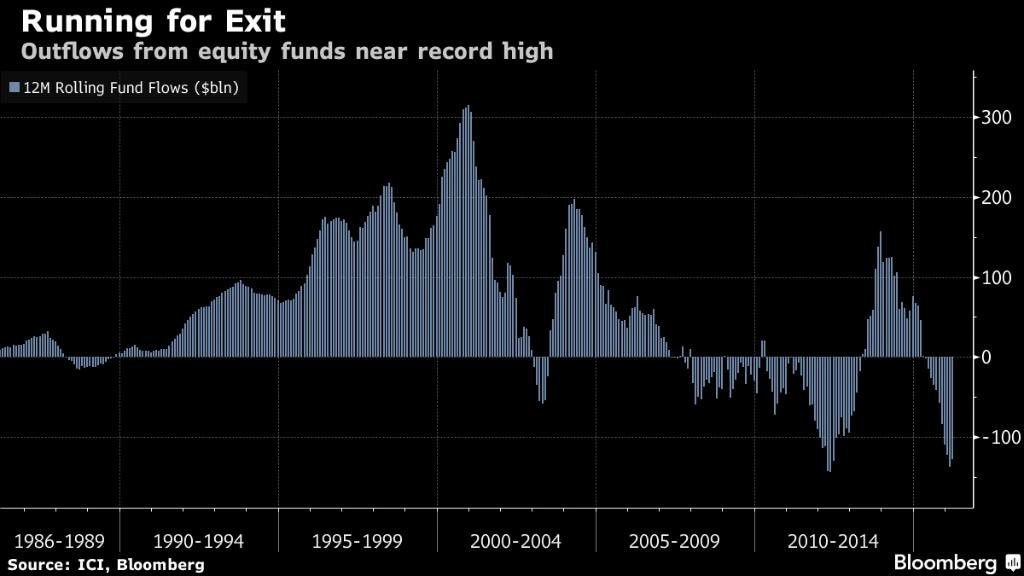

Mezi investory stále převládají ti, kteří mají o dalším vývoji cen amerických akcií pochybnosti. Svědčí o tom rychlost odlivu peněz z akciových fondů. Za poslední rok stáhli individuální investoři z akciových fondů zhruba 130 miliard dolarů. Bank of America Merrill Lynch dokonce uvedla, že její klienti jsou již osm měsíců v řadě čistými prodejci akcií, což je nejdelší takové období za posledních pět let. Jakkoli ale tato statistika vypadá děsivě, ve výsledku se z ní naopak může stát katalyzátor růstu cen akcií. Pokud se totiž S&P 500 vrátí k historickým maximům a potvrdí se Millerova slova, začnou se peníze na trh velice pravděpodobně vracet.

Binky Chadha, hlavní stratég Deutsche Bank, čeká, že se akcie ze současného bočního trendu dostanou ve chvíli, kdy opět začnou růst zisky firem. Období kontrakce zisků amerických společností by přitom podle něj mohlo skončit již v tomto čtvrtletí spolu s tím, jak budou odeznívat efekty meziročně nižších cen ropy a americká ekonomika bude pokračovat v ožívání. Cíl Chadhy pro S&P 500 na konci letošního roku je 2 300 bodů, a americké akcie tak podle něj nabízejí více než 10% růstový potenciál.

Zdroj: Bloomberg