Sázka na německé nemovitostní akcie

Teprve před necelými třemi roky dosáhla hypotéční krize svého vrcholu. Ovšem realitní bublina splaskla již v roce 2006. Hlavním důvodem pro její vytvoření byla politika americké centrální banky, která již od roku 2001 razila strategii "levných peněz". To šlo ruku v ruce se snem takřka každého Američana: "Mít vlastní dům". Kdo mohl, chopil se příležitosti. Ceny nemovitostí kontinuálně rostly. A jejich financování přitom stálo na stále vratších základech.

Finanční instituce často poskytovaly úvěry subjektům, u nichž téměř nevyžadovaly vlastní kapitálové krytí. Kromě toho v souvislosti s rostoucími cenami nemovitostí využilo mnoho Američanů nabízené příležitosti a zatížilo vlastní bydlení dalšími novými úvěry.

Zlom nastal až ve chvíli, kdy se začaly zvedat úrokové sazby. Všem pozvolna začalo být jasné, že je nemovitostní boom u konce. Mnoho dlužníků již nemohlo splácet svoje půjčky a rapidně se zvýšil počet problémových úvěrů. Banky však již všechny tyto rizikové hypotéky přeprodaly jiným finančním institucím, movitým investorům nebo hedge fondům.

Mezi těmito koncovými vlastníky patřily k nejvíce poraženým také známě německé adresy, jako je Hypo Real Estate, nebo četné veřejnoprávní instituce (jako například SachsenLB, BayernLB, WestLB). Ani po necelých třech letech nejsou zdaleka všechny rány zahojeny.

Početné "Bad-Banks", na které byly převedeny odpovídající subprime úvěry, se každý den pokoušejí získat zpět alespoň část z proinvestovaných prostředků. U německé WestLB vše nasvědčuje tomu, že v průběhu několika příštích měsíců opravdu dojde k reálnému rozštěpení.

Inflace na pochodu

Přesto je situace v některých tržních segmentech s nemovitostmi opět velmi vážná. K této skutečnosti bezpochyby přispěla i zmiňovaná subprime krize. Mnoho investorů se oprávněně obává znehodnocení vlastních peněžních prostředků. Hlavně proto, že mnoho států bylo nuceno v rámci podpůrných opatření "nalít" do finančního systému stovky miliard a poskytnout nadstandardní záruky. S výsledkem, že zadlužení mnoha států, v čele s USA, dosáhlo rekordní úrovně.

Vzhledem k tomu, že výši dluhů nebude možné v příštích desetiletích snížit tradičním způsobem, tedy prostřednictvím rozpočtových přebytků, je v budoucnosti velmi pravděpodobná vyšší inflace.

A mnoho investorů již nyní utíká k věcným hodnotám. Zlato je hlavním profitérem současné napjaté situace. Ale mezi reálná aktiva patří také akcie vysoce ziskových společností.

Ovšem nedávné výkyvy na kapitálových trzích byly pro mnoho investorů příliš znepokojující. A tak se potenciální investor téměř z nutnosti dostane k problematice spojení s investicí do nemovitosti. Kdysi velmi opěvované "realitní podílové fondy" však u investorů mnoho soucitu nenajdou, a právem. Ještě dnes jsou totiž některé na trhu dostupné fondy "uzavřené".

Investoři tak nemohou bez problémů vrátit své podíly. Ale protože i po krizi bude stále velmi mnoho bohatých lidí, lze v současnosti profitovat hlavně v těch nejlepších lokalitách, především v segmentu rezidenčních a komerčních nemovitostí.

Ceny bláznivě rostou

Zde je mezitím možné dosáhnout dokonce vyšších cen než před vypuknutím poslední nemovitostní krize. Dobrým příkladem může být například bývalá teplárna v jedné okrajové čtvrti v Mnichově. Zde se na ploše více než 14 000 čtverečních metrů staví exklusivní rezidenční byty a kancelářské prostory. Ceny některých prostorů tohoto komplexu překračují 50násobek potenciálních ročních nájmů.

Ale také v klasických multi-rodinných domech je na velmi dobrých adresách již opět nutné zaplatit cenu rovnající se až 35 ročním nájmům. Přitom při skutečně seriózní kalkulaci – na bázi aktuální výše úrokových sazeb – lze docílit průběžný roční výnos ve výši maximálně dvou procent. V této souvislosti lze je těžko hovořit o smysluplné investici.

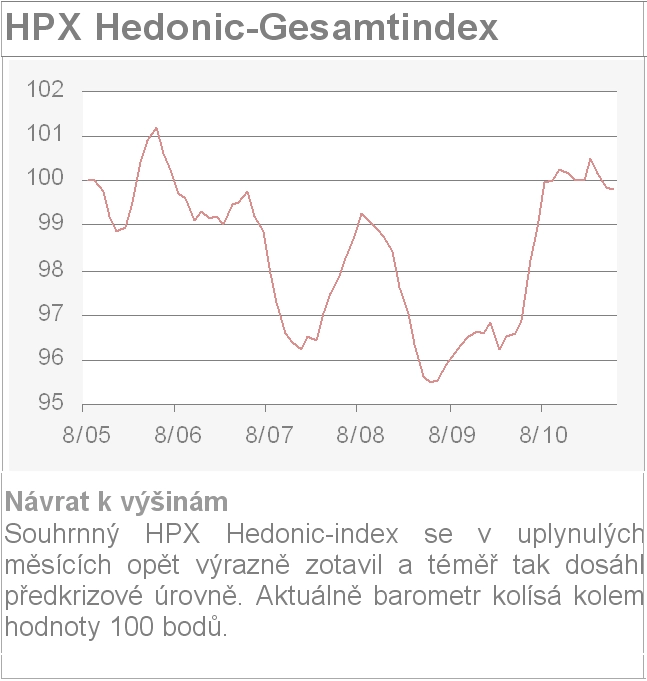

Zřetelně se aktuální tržní situace zrcadlí ve vývoji souhrnného indexu HPX Hedonic. Jeho koncepce se opírá o reálné transakce a společnost Hypoport AG zveřejňuje každý měsíc jeho aktuální hodnotu.

Již na přelomu roku dosáhl tento tržní barometr své předkrizové úrovně. V uplynulých měsících se mírné zvýšení úrokových sazeb postaralo o stagnaci.

Ale i v jiných zemích je zpět nákupní horečka. Například v Londýně změnily za první čtvrtletí své vlastníky komerční nemovitosti v hodnotě téměř deseti miliard euro. Tendence je i nadále silně rostoucí.

Akcie trend nekopírují

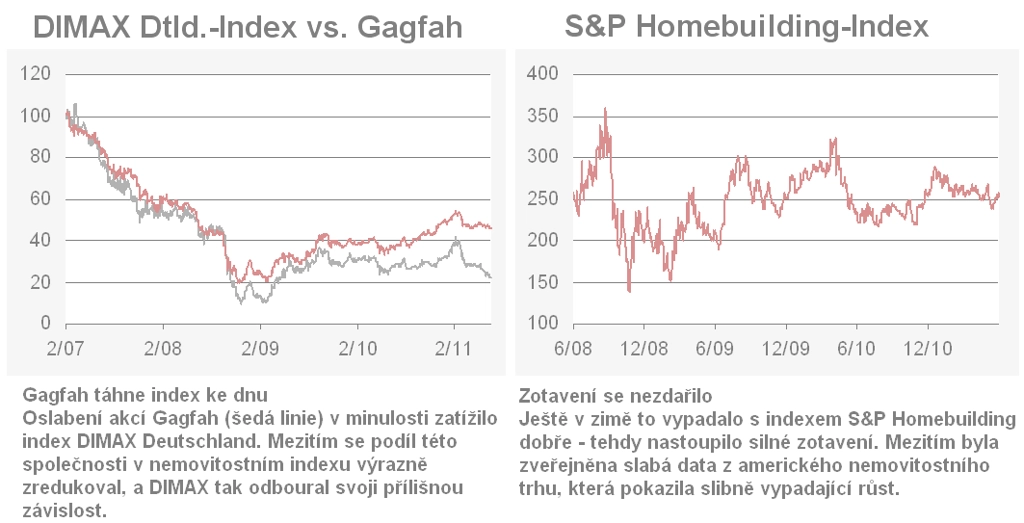

Akciové kurzy nemovitostních firem kotovaných na burzách v Německu prozatím na tomto pozitivním trendu nijak zvlášť neprofitovaly. To se odráží v hodnotovém vývoji indexu DIMAX Deutschland, který aktuálně zohledňuje devět akciových titulů.

Zatímco hlavní německý akciový index DAX je vzdálen necelých deset procent od svých rekordních úrovní (8 151,57) dosažených v roce 2007, oborový barometr nemovitostí musí ještě posílit o bezmála 120 procent, aby opět dosáhl hodnot z roku 2007.

Rovněž v krátkodobém horizontu to s nemovitostním indexem nevypadá růžově. V posledních třech měsících (ke konci června) přidal index pouze 0,9 procenta. Jedním z důvodů špatné performance lze určitě najít i ve složení indexu. V indexu je těžkou vahou firma, která si od počátku tohoto roku v indexu nárokuje váhový podíl ve výši plných 27 procent.

V posledním období na sebe společnost Gagfah upozornila negativními titulky, které se zabývaly kvalitou bydlení a jednání s nájemníky. Německý televizní magazín Monitor zveřejnil hned několik negativních zpráv a společnost Gagfah nazval "nájemníkem hrůzy".

Gagfah zatěžuje index

Protože rovněž hospodaření společnosti Gagfah dopadlo velmi slabě, měly akcie této společnosti sklon k masivnímu oslabení. V uplynulých třech letech ztratily polovinu své hodnoty. V posledních čtvrtletích došlo k poklesu o přibližně 16 procent. To mělo za následek výrazné snížení váhového zastoupení společnosti Gagfah v indexu DIMAX Deutschland. Podíl tohoto akciového titulu v indexu je nyní jen 7,2 procenta.

Aktuálně v indexu zaujímá největší váhu (ve výši 26,6 procenta) společnost Euroshop. Určité riziko velkého váhového zastoupení jednotlivých firem není v indexu (alespoň prozatím) možné zcela eliminovat. Provozovatel nákupních center si vede skvěle, obchodní model funguje a výnosy jsou nadále dobré.

Podle váhového zastoupení je na druhém místě společnost GSW Immobilien s podílem v indexu ve výši 13,3 procenta. Tato společnost byla uvedena na burzovní parket teprve v dubnu 2011 a ve své činnosti se zaměřuje na obytné nemovitosti.

Třetím nejsilnějším titulem je společnost Deutsche Wohnen, která si nárokuje podíl ve výši 12,9 procenta. Z důvodu zlepšení váhových zastoupení jednotlivých firem zohledněných v indexu, zůstává našim favoritem pro dlouhodobé investice do německého nemovitostního sektoru Dimax Deutschland-certifikát, který má v nabídce Commerzbank (ISIN DE000DR3WZU8).

Americký trh ještě není zralý

Nemovitostní "comeback" zůstává ve Spojených státech stále ještě v nedohlednu. Vzhledem k trvale vysokému počtu nucených exekucí a kvůli (především krizi subprime) mnohem obtížnějšímu přístupu k hypotéčním úvěrům by mělo ještě nějaký čas trvat, než dojde k tržnímu oživení.

Kromě toho je nutné si uvědomit, že celá americká ekonomika se doposud nedostala do fáze jasného oživení a realitní sektor – jako hlavní příčina krize – může počítat s rostoucími cenami zřejmě až při dlouhodobém a trvalejším růstu amerického hospodářství.

Investice do Non Quanto-certifikátu na americký index S&P Homebuilding (ISIN NL0000423200) tak zůstává alternativou pro extrémně anticyklické investory. Barometr, který v současnosti zohledňuje dvanáct společností, se od svých nejnižších hodnot již zřetelně zotavil. Jak se zdá, na úrovni 260 bodů narazil index na významný odpor, který musí být nejprve překonán.

Akcie: Evropský trh, který z finanční krize vyšel jako politý živou vodou

Aktualita pro rok 2026

Aktuality