Má investice do zemního plynu perspektivu?

Cena zemního plynu je v poměru k ropě na minimech. Aktuální situace na trhu ale podle mého názoru pro nové investice příliš vhodná není.

V posledních týdnech zažíváme extrémní pohyby na cenách zemního plynu a ropě. Zatímco ropa od začátku roku svoji cenu téměř zdvojnásobila, zemní plyn se obchoduje na polovině své lednové hodnoty.

Cena ropy vůči zemnímu plynu je dnes o 150% větší než historický průměr. Neměli by tedy všichni spalovat zemní plyn jako o závod a nechat ropu ležet v zásobnících? Podívejme se na důvody současné situace a investiční závěry:

1. Nadbytek zemního plynu

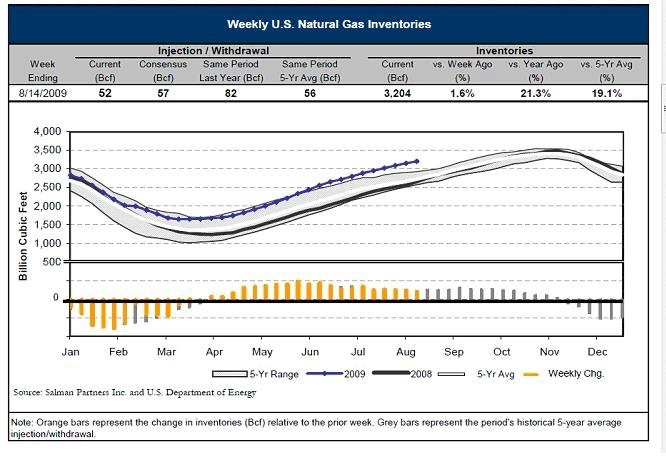

Zemní plyn je surovina, která primárně slouží pro energetické účely, tj. spalování na teplo a energickou energii. Spotřeba plynu má velice cyklickou povahu, v zimních měsících se během topné sezóny spotřebuje cca 2,5 mld. kubických stop, o celou miliardu více než ve zbytku roku.

A zde je zakopaný kámen úrazu. V současné době je celkový objem zásobníků zemního plynu v USA odhadován na 3.800 - 4.000 miliard kubických stop. Pokud budou růst zásoby průměrným tempem jako v minulých pěti letech, lze očekávat, že zásoby na začátku topné sezóny dosáhnou zhruba 3.850 miliard kubických stop a zemní plyn nebude kde skladovat. Již jednou se v historii stalo, že těžaři rozdávali zemní plyn zadarmo.

Z tohoto důvodu je zemní plyn v silném kontangu. Zatímco spotová cena se v USD/MMBtu pohybuje okolo 2.843, prosincový kontrakt je k mání za 5.047. Jelikož zemní plyn se na burze obchoduje pomocí futures, k ziskovému uzavření prosincové příkladové pozice je zapotřebí cena vyšší než 5.047.

A tato platí i obecně pro investování pomocí ETF, jelikož ty také v v rámci své obchodní strategie kupují a prodávají futures.

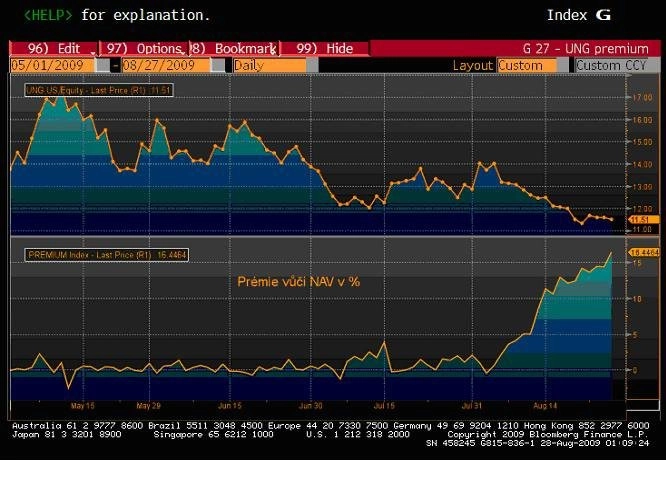

Další důležitou poznámkou, kterou je třeba v rámci ETF zmínit, je poměr ceny k čisté hodnotě aktiv. UNG (ETF reflektující zemní plyn) se nyní obchoduje o 16,4% dráže než je hodnota jeho čistých aktiv. Pokud tedy dnes drží toto ETF říjnové futures v ceně 3.206, pak z důvodu této prémie efektivně nakupujete říjnové kontrakty v ceně 3,732.

Jak tento výše uvedený nepoměr vznikl? Stále více kupců se snaží získat expozici na zemní plyn, ale ETF už nemůže vydávat nové akcie, aby tuto poptávku pokrylo, neboť velikost tohoto fondu už překračuje 50% fyzicky obchodovaných kontraktů na celé burze.

2. Ropa se stále více a více vzdaluje fundamentům

Pokud jste v devadesátých letech vystudovali Wharton či Harvard, rozhodně jste nešli dělat obchodníka s komoditami. To byla parketa pro chlapce z Wall Streetu, kteří patřili do b-týmu. Komodity tak obchodovaly zejména komerční subjekty, které se potřebovaly hedgovat.

Dnes se ovšem nemůžu ubránit pocitu, že místo zkoumání fyzické nabídky a poptávky se dnes investoři soustředí zejména na korelaci s dolarem.

Pro připomenutí, kde se nacházíme, mi dovolte několik čísel.

a) Zásoby ropy v zemích OECD pokrývají 61 dní dodávek, což je vysoce nad historickým průměrem.

b) Zásoby ropy v USA jsou meziročně vyšší o 12%, to samé platí i pro Singapur, hlavní rafinérské centrum Asie.

c) Ceny benzínu se pohybují na nejvyšších úrovních od začátku roku, tj. 2.7 USD/galon, což je oblast, od které začíná destrukce poptávky.

d) Poptávka po ropě v USA je od vrcholu v roce 2007 nižší cca o 2,5 Mb/d což přibližně odpovídá objemu snížené produkce OPEC (po započítání nedodržování kvót).

e) S koncem letní automobilové sezóny bude klesat poptávka po benzínu i ropě. Jelikož jsou zásoby benzínu a destilátů na desetiletých maximálních úrovních, rafinériím nezbývá nic jiného, než omezovat provoz. To bude dále tlačit na pokles importů ropy.

3. Zpět k našemu obchodu

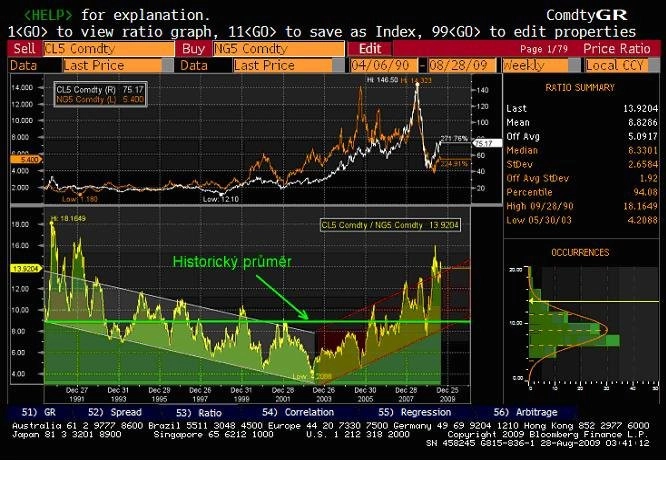

Pozorný čtenář touto dobou již pochopil, že nejsem bullish na ropu. Férovou cenu ropy vidím v pásmu mezi 50-60 USD/barel. Pro zemní plyn je pravděpodobně přijatelná cena kolem 5 USD/MMBtu. Abych odstranil krátkodobé disproporce ve spotové ceně, načrtnul jsem graf 5ti měsíčních futures kontraktů jednotlivých komodit od roku 1991. Ty již nejsou ovlivněny do takové míry geopolitickou situací či jinými nepředpokládanými vlivy a cena je méně volatilní.

Vidíte, že do roku 2003 měl na vrch zemní plyn, naopak od roku 2003 získává relativně na síle ropa. Pokud jde z obou komodit získat konstantní poměr energie, čistě technologicky by v dlouhém období měla cena konvergovat k určitému průměru. Ten se pohybuje kolem 10. V případě dat od roku 1991 na hranici 8.82. V tuto chvíli se nalézáme na 2 standardních odchylkách, což je dobrý předpoklad pro dlouhodobý výnos.

Osobně bych se vyhnul long investicím do ETF:UNG, neboť zde proti vám půjde velké kontango a spíše bych si vsadil na pokles ropy než růst futures křivky zemního plynu.

Alternativní investice, kterou bych z dlouhodobého hlediska doporučil, je pozice na long společnosti těžící zemní plyn. Dle mého názoru se pohybujeme v období, kdy USA začíná přecházet z importovaných hydrokarbonů (ropa) na domácí hydrokarbony (zemní plyn). USA má jedny z největších zásob zemního plynu na světě a je plně soběstačná na dalších 100 let.

Je to otázka nejenom strategická z goepolitického významu, ale i z pohledu finančního, neboť pro USA je důležité snížit i svůj deficit běžného účtu.

Aktualita pro rok 2026