Měsíční zpráva o elektřině: Čínská zpátečka v regulaci uhelného sektoru, francouzské kontroly jaderných zdrojů a zastropování emisí v letectví

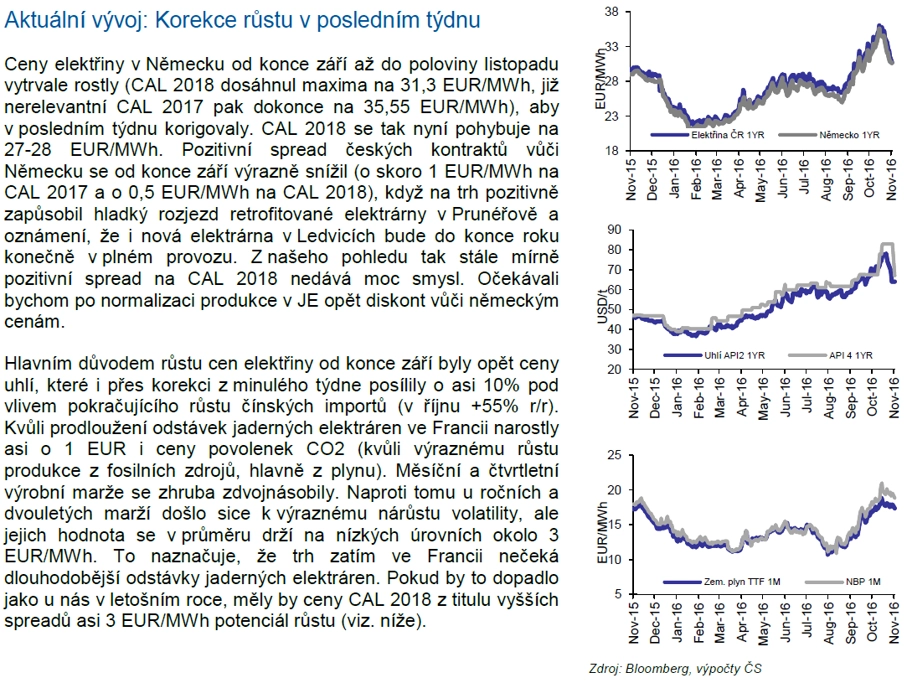

Ceny elektřiny v Německu od konce září do poloviny listopadu vytrvale rostly (CAL 2018 dosáhl maxima na 31,3 EUR/MWh, již nerelevantní CAL 2017 dokonce na 35,55 EUR/MWh), aby v posledním týdnu korigovaly. Co vše je ovlivňuje?

CAL 2018 se nyní pohybuje na 27-28 EUR/MWh. Pozitivní spread českých kontraktů vůči německým se od konce září výrazně snížil (o téměř 1 EUR/MWh na CAL 2017 a o 0,5 EUR/MWh na CAL 2018), když na trh pozitivně zapůsobil hladký rozjezd retrofitované elektrárny v Prunéřově a oznámení, že i nová elektrárna v Ledvicích bude do konce roku v plném provozu. Z našeho pohledu tedy stále mírně pozitivní spread na CAL 2018 nedává moc smysl. Očekávali bychom po normalizaci produkce v jaderných elektrárnách opět diskont vůči německým cenám.

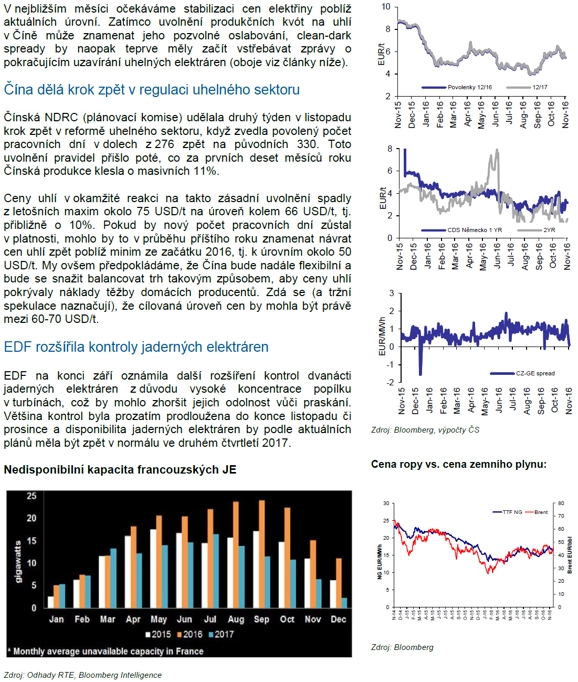

Hlavním důvodem růstu cen elektřiny od konce září byly opět ceny uhlí, které i přes korekci z posledního týdne posílily o asi 10 % pod vlivem pokračujícího růstu čínských dovozů (v říjnu +55 % meziročně). Kvůli prodloužení odstávek jaderných elektráren ve Francii narostly asi o 1 EUR i ceny emisních povolenek (kvůli výraznému růstu produkce z fosilních zdrojů, hlavně z plynu). Měsíční a čtvrtletní výrobní marže se zhruba zdvojnásobily. Naproti tomu u ročních a dvouletých marží došlo sice k výraznému nárůstu volatility, ale jejich hodnota se v průměru drží na nízkých úrovních okolo 3 EUR/MWh. To naznačuje, že trh zatím ve Francii nečeká dlouhodobější odstávky jaderných elektráren. Pokud by to dopadlo jako u nás v letošním roce, měly by ceny CAL 2018 z titulu vyšších spreadů potenciál růst asi o asi EUR/MWh.

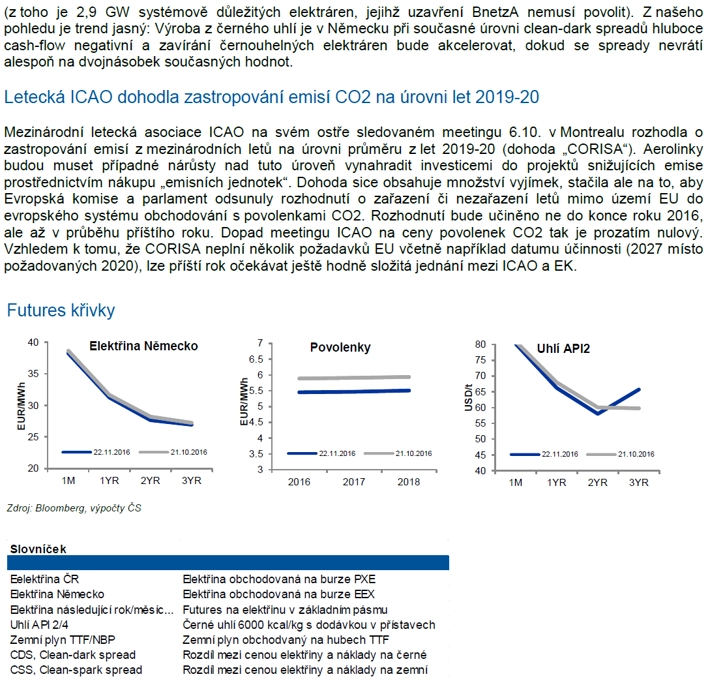

V nejbližším měsíci očekáváme stabilizaci cen elektřiny poblíž aktuálních úrovní. Zatímco uvolnění produkčních kvót na uhlí v Číně může znamenat pozvolné oslabování této komodity, clean-dark spready by naopak teprve měly začít vstřebávat zprávy o pokračujícím uzavírání uhelných elektráren.

Aktualita pro rok 2026

Aktuality