České banky by se neměly tolik bát

Vědecké grémium České bankovní asociace nedávno představilo užitečnou národohospodářskou studii "Finanční sektor, konkurence v něm a příspěvek ke konkurenceschopnosti ČR". Téma nemohlo být aktuálnější - schopnost národních ekonomik prosadit se v globálním prostředí a její cílevědomé zvyšování je základním kamenem snah vyvést Evropskou unii z krize. Studie vykresluje domácí finanční sektor v příjemných barvách, budoucnost je však prý zatížena nejistotou.

Tým autorů Luďka Niedermayera, Jiřího Buška, Jaroslava Heřmánka, Martina Kupky a Františka Pavelky popisuje bankovní sektor věrohodně v jeho současném stavu a struktuře tváří v tvář české ekonomice, jejíž je součástí i obsluhujícím faktorem. Stav a fungování sektoru dávají do souvislosti s klíčovým slovem a faktorem dnešní světové hospodářské, finanční a bankovně sektorové krize – s konkurenceschopností ekonomiky.

Studie přináší dobrou zprávu o dnešním stavu českého finančního sektoru. Obsahuje také nepřehlédnutelnou, byť krátkou, informaci o špatném, neodborném, naivním "budování" tohoto sektoru v 90. letech s poukazem na všechny ty desítky vydaných bankovních licencí komukoli – vlastníkům bank sloužících svým zájmům. Odkazuje na vysokou úvěrovou angažovanost bank vůči propojeným osobám (často jedné jediné), což bylo již tehdy zakázáno, ale nikdo tento jev nesledoval ani nesankcionoval.

Zakládání těchto "bank" a kampeliček se odehrávalo za benevolence a sotva postřehnutelného dohledu. To vše bez efektivního výkonu a znalosti fungování bankovního dohledu a regulace, které "byly teprve formovány (10 let!) a opatření měla spíše administrativní charakter".

225 miliard na konsolidaci

Studie explicitně zmiňuje "zcela zásadní roli velmi nekvalitního právního prostředí, hlavně tehdejší slabou vynutitelnost práva a rozvoj jevů obsahově blízkých ekonomické kriminalitě (tunelování), jež nebyly systémem postihovány a měly hmatatelné dopady na zdraví finančního sektoru". Odebráno bylo celkově 29 bankovních licencí, jež byly předtím nezodpovědně rozdány. Česká národní banka musela aktivovat nákladný stabilizační program pro "malé" delikventní banky atd.

Je zmíněna i celková národohospodářská cena za tato nežádoucí poznání – 225 miliard korun jen v rámci konsolidačních programů I a II. Další stovky miliard korun protekly Českou konsolidační agenturou při sanaci celého průmyslu po bankovním socialismu. Šlo o ztráty hrazené Českou finanční, Českou inkasní a dalšími "vehikly" nápravy.

Česko má v tomto ohledu dost rozsáhlé zkušenosti a mohlo by Evropské unii a eurozóně v tomto směru poradit, jak z krize ven. Z bezprostředních priorit střední Evropy (zde Německo, Polsko a Česko) je patrné, že jde o správný směr.

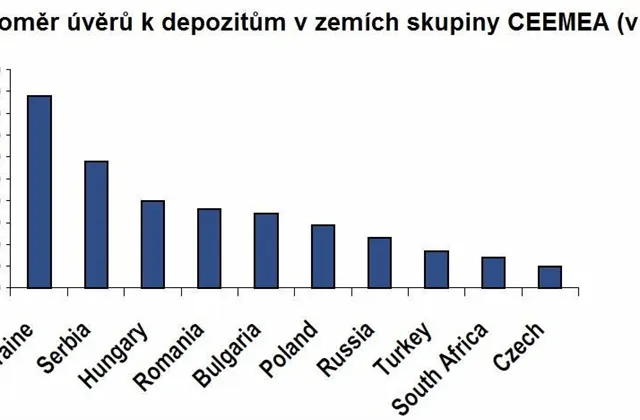

Výsledkem je to, že se český bankovní sektor po převedení do vlastnictví evropských velkobank (a uhrazení mnohosetmiliardových ztrát) nachází v dobré kondici. Má dostatek likvidity, kapitálu, fondů i nadbytek depozit. Pro poskytování úvěrů má daleko vyšší rezervy než matky českých bank v zahraničí. Velmi konzervativní úvěrová politika zabraňuje přehřátí i vyššímu riziku nesplácených úvěrů. Také regulace a dohled byly dovedeny na solidní evropskou úroveň.

Sektor přichází s novými obory, například ochranou stability spotřebitelů ve finančním odvětví. Začíná si uvědomovat už i širší celospolečenskou a makroekonomickou odpovědnost finančního systému. Chystá se regulačně (snad) dohlížet na otázky odměňování a skutečné motivace bankovních manažerů.

Bezpečný poplatkový model

Studie se zabývá i skutečností, zda finanční odvětví přináší ekonomice dostatečnou paletu instrumentů a produktů za příznivé ceny. Konstatuje menší rozvinutost takzvaného zprostředkování než v zemích eurozóny. Shledává menší diverzifikaci sektoru a jeho větší koncentraci na banky samotné v porovnání se sousedy z Německa a Rakouska. Konstatuje se rovněž nižší úroveň úvěrování v mezinárodním srovnání a jeho větší omezení v období finanční krize. To je však celoevropský jev. Nejde explicitně o nedostatek úvěrů – credit crunch –, ale o vyšší než přiměřenou preventivní opatrnost bank.

Pokračování článku najdete na serveru Českápozice.cz

Aktualita pro rok 2026

Doporučujeme

Aktuality