Burzovní kalendář 30. 4. - 4. 5. 2012

Americká nezaměstnanost a zasedání Evropské centrální banky - společně s dalšími důležitými makrodaty a pokračující výsledkovou sezónou hlavní impulzy pro obchodování v příštím týdnu. Na pražské burze budou investory zajímat hospodářské výsledky Erste Group a Komerční banky.

Wall Street

Americká ekonomika v prvním kvartálu nerostla tak rychle, jak se čekalo. Z růstu ovšem ukrojil především pokles vládních výdajů. Příspěvek spotřebitelů k HDP naopak narostl.

Akcie v uplynulém týdnu nakonec posílily o 1,8 % (S&P 500). Pomohla jim mimo jiné vynikající hospodářská čísla Applu a dalších velkých korporací. Naopak se svým výhledem a komentářem spíše zklamal Fed.

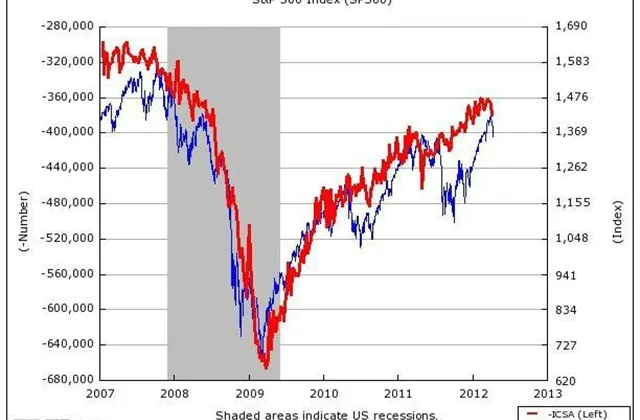

S obavami investoři v posledních třech týdnech sledují růst počtu nových žádostí o podporu, které byly v uplynulých měsících vynikajícím indikátorem vývoje akcií.

Hlavní událostí pak budou páteční čísla z pracovního trhu. Sledovaný bude samozřejmě jako vždy hlavně počet nově vytvořených pracovních pozic a celková zaměstnanost.

30/4 až 4/5 Výsledková sezóna (Loews, Chesapeake Energy, Pfizer, MasterCard, Visa, Kraft Foods, AIG)

1/5 Index ISM ve zpracovatelském průmyslu

2/5 Podnikové objednávky

2/5 ADP - změna počtu pracovních míst v soukromém sektoru

3/5 Index ISM mimo zpracovatelský průmysl

3/5 Týdenní žádosti o podporu v nezaměstnanosti

4/5 Nezaměstnanost a změna počtu pracovních míst

Evropa

Evropské akciové trhy za celý týden dokázaly posílit, když jim především pomáhaly výsledky firem z USA i Evropy (DJ EuroStoxx 50 +1,42 %). Výsledková sezóna zatím není tak strhující jako v USA, zklamala například Deutsche Bank. I v novém týdnu budou výsledky jedním z hlavních impulzů pro vývoj trhů.

Evropské trhy čeká v novém týdnu řada důležitých makrodat. Kromě toho si ve čtvrtek po poledni vezme slovo Evropská centrální banka, která je podle mnoha odborníků největší překážkou vypuknutí dalšího kola evropské dluhové krize.

Bankéři mají co dělat - evropská ekonomika potřebuje růst, ovšem vlády zavádějí zatím hlavně úsporná opatření. ECB může teoreticky snížit sazby nebo naznačit další příliv peněz do evropských bank a na dluhopisový trh. Ten je stále nervóznější, nepovedla se například italská aukce, navíc Španělsko ztratilo další dva stupně svého úvěrového ratingu. Čtvrteční Draghiho komentáře budou proto hlavním tématem týdne.

30/4 až 4/5 Výsledková sezóna (UBS, Société Générale, Audi, BMW, Adidas, Bayer, Anheuser Busch, Lufthansa, MAN)

30/4 Eurozóna - index spotřebitelských cen

1/5 Německo - maloobchodní tržby

2/5 Německo - nezaměstnanost

2/5 Eurozóna - nezaměstnanost

2/5 Eurozóna - index nákupních manažerů ve zpracovatelském sektoru

3/5 Eurozóna - index cen výrobců

3/5 ECB - rozhodnutí o úrokových sazbách

4/5 Eurozóna - maloobchodní tržby

4/5 Eurozóna - index nákupních manažerů ve sužbách

Pražská burza

Index PX v uplynulém týdnu dokázal napravit část předchozích poklesů a posílil o 0,87 %. Nejvíce se dařilo akciím CME (+10,2 %) a Erste Group (+5,1 %), poklesům dominovaly technologická KIT digital (-5,3 %) a v druhé polovině týdne ČEZ (celkově -2,4 %).

Pražská burza se bude i v novém týdnu obchodovat především na základě sentimentu na ostatních evropských trzích. V pondělí a ve čtvrtek pak investoři nahlédnou do výsledkových reportů obou bank obchodovaných na českém trhu - Erste a Komerční banky.

30/4 Erste Group - hospodářské výsledky

1/5 Burza zavřená - státní svátek

3/5 Komerční banka - výroční valná hromada

Aktualita pro rok 2026