Tucet důvodů, proč mít strach o Itálii

Itálie má po zemích, co již požádaly o finanční pomoc, zřejmě největší rizikový potenciál. Je to sedmá největší ekonomika světa, čtvrtá v Evropě a třetí v eurozóně. Její dluhová situace se nelepší, ekonomický výhled se zhoršuje a dříve naděje pro trhy – premiér Mario Monti – ztrácí kredibilitu. Itálie je navíc "Too Big To Fail". Sehnala by Evropa na záchranu ještě zadluženější ekonomiky, než je Španělsko, peníze? K obavám o Itálii je řada pádných důvodů.

1. Zajistit se proti bankrotu Itálie je stále dražší

Příznaky strachu investorů můžeme pozorovat na růstu spreadů CDS a výnosů italských dluhopisů. Výnosy italských 10letých státních dluhopisů zůstávají i ceny CDS se pohybují na dohled těch španělských, které jsou v poslední době symbolem evropského rizika. Tlak na Itálii poroste.

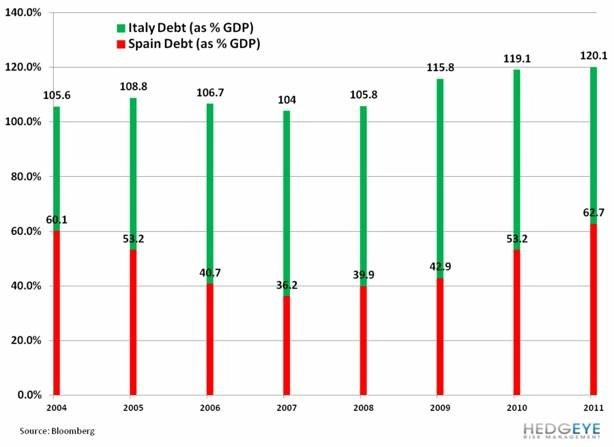

2. Dluhová brzda

Nesplacený vládní dluh činí 1,9 bilionu eur. Zadlužení ve vztahu k HDP (120 %) je druhé nejvyšší v Evropě - hned po Řecku. Alespoň v posledních letech neroste.

Jakmile zadlužení státu převýší 90 % HDP, omezí výrazně růstový potenciál země. Dá se navíc očekávat, že trh bude Itálii dále trestat rostoucími výpůjčními náklady. Výnos 10letých dluhopisů ve střednědobém horizontu bez zásahů ECB sotva klesne výrazněji pod 6 %.

Tři kvartály v řadě italský HDP klesá. Za posledních 10 let byl roční růst HDP v průměru 2 %. Itálie v poslední době systematicky "podstřeluje" prognózy růstu MMF.

3. Příliš mnoho splatných dluhopisů v nejbližším roce

V následujících 12 měsících bude Itálie muset refinancovat 400 miliard eur svého dluhu. Ve zbytku roku 2012 budou splatné dluhopisy (jistina + úrok) v hodnotě 70 % HDP (v porovnání s 49 % ve Francii, 45 % ve Španělsku a 23 % v Německu).

4. Too Big to Fail

Pokud vezmeme v úvahu italský nesplacený dluh (1,9 bilionu eur) a dalších 272 miliard eur půjčených od ECB, současné záchranné nástroje by na pomoc Itálii nemohly stačit. Za předpokladu, že v EFSF zbývá něco kolem 200 miliard a 500 miliard by mohlo přijít ještě z ESM – záchranného mechanismu, který by měl vstoupit v platnost 1. července (pokud to tedy německý parlament 29. června schválí) -, jsou záchranné fondy EU pro případ problémů Itálie silně podkapitalizované.

Poznámka: EFSF garantují z 29,07 % Německo, 21,83 % Francie, 19,18 % Itálie a 12,75 % Španělsko.

5. Fiskální konsolidace

Italská cesta fiskální konsolidace není přesvědčivá. Po korupční vládě Berlusconiho sce nastoupil technokratický Monti, do kterého trhy vkládaly velkou důvěru, ale jeho kredibilita je ohrožená. Se škrty nesouhlasí italská společnost, v zemi jsou stávky a nepokoje na (tý)denním pořádku. V delším horizontu se kvůli očekávaným volbám nedá na trend fiskální konsolidace nastolený Montim spoléhat.

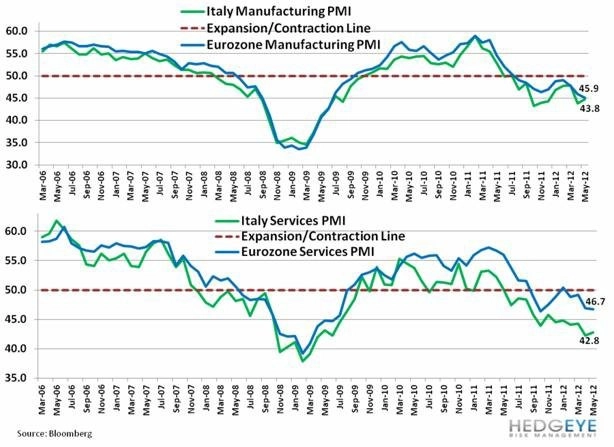

6. Předstihové indikátory nevěstí nic dobrého

Hlavní předstihový indikátor růstu, index nákupních manažerů (PMI), je v Itálii jak ve službách, tak ve výrobě hluboko pod průměrem eurozóny. Již rok je navíc v zóně pod 50 body, která znamená pokles aktivity.

7. Vysoké mzdové náklady

Hlavním důvodem nízkého růstového potenciálu a malé konkurenceschopnosti je stagnující produktivita (vysoké mzdové náklady), ačkoli mzdy stále klesají. Průmyslová produkce je podprůměrná a dále zpomaluje - podle Evropské komise hlavní důvod ztráty konkurenceschopnosti Itálie od přijetí eura.

8. Růst exportu zpomaluje

Itálie sice od začátku roku 2011 dováží stále méně, ale zpomaluje i růst exportu. Počet italských exportních firem je relativně malý (specializují se na kovy, textil a oblečení, vyváží hlavně na velké trhy EU) a čelí v posledním desetiletí zvýšené konkurenci.

Poznámka: Nejdůležitějšími obchodními partnery Itálie jsou: Německo 13,1 %, Francie 11,6 % a Španělsko 5,3 %.

9. Nové registrace automobilů

Další z ukazatelů, kde Itálie zaostává za průměrem EU.

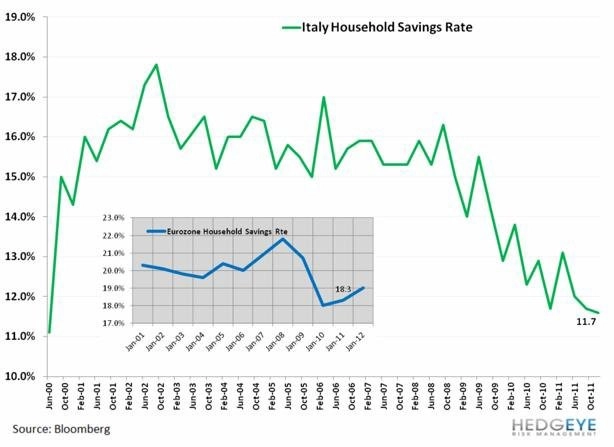

10. V bankách ubývá vkladů, domácnosti méně spoří

Míra úspor italských domácností klesla z maxima 17,8 % v polovině roku 2002 na 11,6 % ve 3. čtvrtletí 2011. Pokles v úsporách za poslední tři roky poukazuje na probíhající deleveraging (odddlužování) italských domácností.

Tempo růstu spotřebních úvěrů zpomalilo, maloobchodní tržby zatím odolávají. Od začátku roku je patrná pozitivní divergence ve vztahu k průměru eurozóny. To znamená, že Italové dokáží i při zhoršujících se úvěrových podmínkách udržet dřívější spotřebu (na úkor úspor).

11. Nezaměstnanost roste

Dlouhodobě nejhůře na Itálii dopadá dynamické zhoršování nezaměstnanosti mladých: 39 % je buď nezaměstnaných, nebo má jen minimální příjmy. "Ztracená generace" v kombinaci se stárnoucí populací (téměř nejstarší v Evropě) tvoří smrtící koktejl v podobě tlaku na sociální zajištění, potažmo na výdajovou stránku vládního rozpočtu a zhoršující se vládní zadlužování.

12. Itálii čeká stagflace

I když se očekává, že inflační tlaky krátkodobě povolí, setrvalý růstový trend cen komodit se nejspíše nezastaví. Kromě dluhové brzdy budou růst vyspělých zemí na celém světě podrývat drahé suroviny.

Eurobondy, bankovní unie a eurointegrace jako (jediné) řešení?

I když je Německo stále proti, pokud chce eurozónu udržet i do budoucna pospolu a soběstačnou (bez podpory MMF), nejspíše mu žádné jiné řešení než eurobondy nezbude. Samo mluví o fiskální a politické unii, což není nic jiného než transfer finančních prostředků od bohatších evropských zemí ke slabším. Tudíž eurobondy (v kombinaci s centrální evropskou vládou, která by kontrolovala hospodaření v jednotlivých zemích) by vlastně nebyly větším zlem, než jakým jsou současné "záchranné balíčky". Otázkou je, zda se členské země dohodnou na společném řešení dříve, než eurozóna tlak kapitálových trhů neustojí a rozpadne se.

Pokud chce eurozóna přežít, musí se reformovat. Většinou evropských voličů nepopulárně vnímané projekty (fiskální pakt, bankovní unie, eurobondy, záchranné fondy a transakční daň) by měly být prvními kroky k zachování "eurofabriky" v dnešní podobě.

Zdroj: Hedgeye

Aktualita pro rok 2026

Doporučujeme

Aktuality