Mai Doan (Bank of America): Výsledek penzijní reformy je nejistý, Česko se bez ní ale neobejde

České utahování opasků investoři vítají, chybí ale hospodářský růst, respektive opatření, která by k němu vedla. Bez toho může mít země ve střednědobém horizontu problémy, říká v londýnském rozhovoru ekonomka Bank of America Mai Doan. Od české ekonomiky ve střednědobém horizontu očekává růst 1 až 1,5 %.

Zaměřme se na střednědobý horizont. V jakém stavu ekonomiky střední a východní Evropy budou a jakou roli očekáváte, že budou v rámci evropské a globální ekonomiky hrát?

Mai Doan (MD): V tomto horizontu bude celý region pohánět konvergence, jejíž konečnou zastávkou je eurozóna. Na druhou stranu však růstový potenciál CEE krizí celkem utrpěl. Proto také v očích globálního investora ve srovnání s ostatními regiony světa ten váš mírně ztratil. Přesto budou CEE země patřit nadále mezi klíčové partnery západoevropských zemí. Ty budou do střední a východní Evropy i nadále investovat a nadále s ní budou obchodovat, to je jasné.

Čekáte, že si budou země střední a východní Evropy v důsledku krize navzájem blíže, nebo se rozdíly mezi nimi kvůli současným hospodářským turbulencím zvětší?

MD: To je nyní těžké odhadnout. Politika totiž hraje – a v případě ekonomik CEE nadále bude hrát – obrovskou roli. Zažíváme čtvrtý rok krize, životní standardy a růst se přitom nepovedlo dostat na úrovně, které lidé očekávali. To je z pohledu politika problém. Jistě, každá země je specifická, ale i tak bych řekla, že je teď ve východní části Evropy odhodlání refomovat už menší. Zároveň je po čtyřech letech krize oslabená i vůle utahovat si opasky.

Je v současnosti nějaký recept, který byste naordinovala všem zemím v regionu?

MD: Podle mě podobný recept neexistuje. Region střední a východní Evropy je, co se makroekonomických fundamentů a přístupu politiků k problémům týká, velice rozmanitý. Některým zemím bych radila mix úsporných a prorůstových opatření. V případě jiných by šlo zejména o úspory. Situace je ale komplikovaná všude, i v západní Evropě, které se nedaří najít účinnou medicínu pro periferii eurozóny. Přitom, pokud chcete růst, není orientace jen na úspory asi tím nejlepším řešením. Alespoň tak se to zatím jeví.

Podívejme se konkrétně na Česko. Co by mělo udělat, aby se vyhnulo možným problémům ve střednědobém horizontu? Co je tomto smyslu nejdůležitější?

MD: Asi se všichni shodneme na tom, že jde o reformu penzí. Pokud reformy nebudou pokračovat, deficit v této kapitole bude růst. Na druhou stranu je tu teď jistý prostor pro zpomalení v roce 2013. Ve střednědobém horizontu to ale česká vláda bude muset udělat.

Co si myslíte o známé podobě penzijní reformy, kterou nedávno vetoval prezident Klaus?

MD: Její výsledek je poměrně nejistý. Hodně totiž záleží na tom, co budou dělat lidé-střadatelé. Jde o to vzdělat lidi a přesvědčit je, aby se zapojili do druhého pilíře. Nemyslím si proto, že vše pojede naplno hned od prvního dne, kdy reformy začnou platit. Jisté je, že vláda vykročila správným směrem. Na druhou stranu udělala teprve první z řady nutných kroků.

Co tak aktuálně mluví pro investice do Česka, a co naopak od podobného kroku zrazuje?

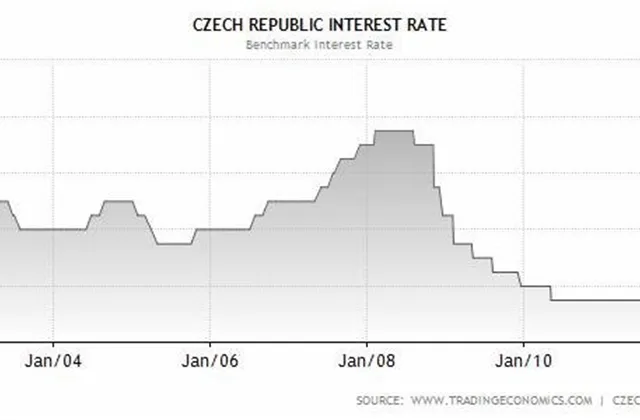

MD: Z pohledu pevně úročených produktů (fixed income) je jistě vítané odhodlání ordinovat utaženou fiskální politiku. To je velmi důležité zejména v době dluhové krize eurozóny. Na druhou stranu bude potřeba dodat i nějaká prorůstová opatření. Těm vláda nevěnovala dostatečnou pozornost. Objevil se balíček opatření, jehož součástí byl záměr diverzifikovat export, stejně tak se mluvilo o reformě trhu práce, která by měla vést k vyšší participaci, nic významného se ale fakticky v této oblasti neděje. Dlouhodobý investor přitom chce sice rozumnou fiskální politiku, ale také něco zajišťující růst, což podle mě teď v Česku chybí.

Co by mohlo – nebo mělo – českou ekonomiku nastartovat? Jaká opatření doporučujete?

MD: Podle mě je export příliš závislý na eurozóně. Pomohla by diverzifikace, tedy rozšíření počtu míst, kam Česko vyváží. Stejně tak by byla dobrá diverzifikace produktů. Tak by se utvořil jistý nárazník schopný utlumit problémy spojené se závislostí na několika málo místech. Co se produktové základny týče, v případě Polska je vidět, že čím širší je, tím stabilnější ekonomika bývá. To se potvrdilo například i během krize v letech 2008 až 2009.

Česko vs. ostatní země v regionu: Jaké jsou jeho silné stránky a slabiny?

MD: Čeští politici volí poměrně konzervativní cestu. Té se jim daří držet navzdory politickým turbulencím, což investory láká. Chybí ale růst, který by zajistil vyšší výnos. Proto platí, že až se globální ekonomika dostane do normálu, bude Česko muset nabídnout něco navíc, co investory naláká. Polsko se může opřít o širokou základnu domácích spotřebitelů a vyšší růstový potenciál než ostatní v regionu. Proto je na pomyslné špici. Po něm je asi Česká republika. Maďarsko na tom z pohledu očekávání není moc dobře, jeho růstový potenciál není kvůli neortodoxním krokům vlády příliš významný. I když se Maďaři snaží povzbudit ekonomiku, moc se jim to nedaří. Mají totiž problémy s financováním – jsou trestání za to, že nedělají kroky, které po nich trh chce.

Jaký růst tedy od jednotlivých ekonomik v regionu CEE očekáváte?

MD: Růstový potenciál se během krize výrazně změnil. V případě Polska jde ve střednědobém výhledu o nějaká 2,5 až 3 %, v případě Česka o 1 ař 1,5 % a u Maďarska maximálně o 1 %. Příjemné překvapení bych přitom čekala spíše od Polska než od Česka nebo Maďarska. Maďarsko má přitom podle mě před sebou obtížný vývoj na politické scéně i po roce 2014, což bude ekonomiku brzdit.

Aktualita pro rok 2026