Hakan Aksoy: Španělské banky mohou přijít až o 240 miliard eur, rok 2013 bude o čekání na průšvih

Globální banky se budou bez pořádné pomoci potýkat s problémy ještě čtyři roky. To bude brzdit celé ekonomiky a živit obavy z možných bankrotů předlužených zemí. Akcie budou v tomto období jednou z mála možností, jak budou investoři schopní vydělat. Úspěch jim přitom zajistí správná volba sektorů a přesné načasování, říká turecký investiční stratég Hakan Aksoy, který sleduje střední a východní Evropu pro domácí i zahraniční klientelu.

Jsou teď podle vás akcie dobrou volbou, když vezmeme v úvahu přetrvávající vysokou míru nejistoty na trzích?

Hakan Aksoy (HA): V prostředí, kdy mnohé výnosy jsou – a dalších 3 až 5 let budou – negativní, jsou podle mě akcie jedním z mála aktiv, na nichž je možné vydělat. Klíčové je vše správně načasovat, cesta vpřed totiž připomíná minové pole. Na nějakou tu minu asi občas šlápneme, investorům bych proto nyní doporučil držet si pozice a profitovat ze zhruba 10% růstového potenciálu trhu. Na budování nových pozic již může být pozdě, trh se totiž blíží k rekordům z roku 2007, ačkoli je na tom ekonomika hůře než tehdy.

Jinými slovy, správnou strategií bude na začátku roku vyčkávání.

HA: Po posílení o 27 % zaostává DAX jen 8 % za rekordní úrovní z roku 2007, podobné je to na americkém trhu, kde index S&P 500 ztrácí jen zhruba 12 %. Proto bych si počkal na další otřes, který přijde v roce 2013, a až poté začal budovat nové pozice. Vzhledem k tomu, jak na tom jsou evropské ekonomiky, je možné, že už v prvním čtvrtletí příštího roku dojde ke snížení ratingů, což by nabídlo zajímavou možnost vstoupit na trh.

To je jedna varianta vývoje, která by zahýbala trhem. Co dalšího radíte sledovat?

HA: Zajímavá budou především data vypovídající o tom, jak ekonomiky rostou. To platí zejména pro Evropu. Hospodářský růst totiž může určit, jak velký prostor k posílení akciové trhy budou mít. Zároveň ale může u zemí, které mají veřejné finance v nepořádku, restartovat obavy z udržitelnosti financování dluhu. Rok 2012 byl k investorům do akcií vlídný, ale v roce 2013 bych se tím spíše soustředil na to, co se může pokazit.

V souvislosti s Evropou se opakovaně mluví o problémech ve Španělsku. Podle vás oprávněně?

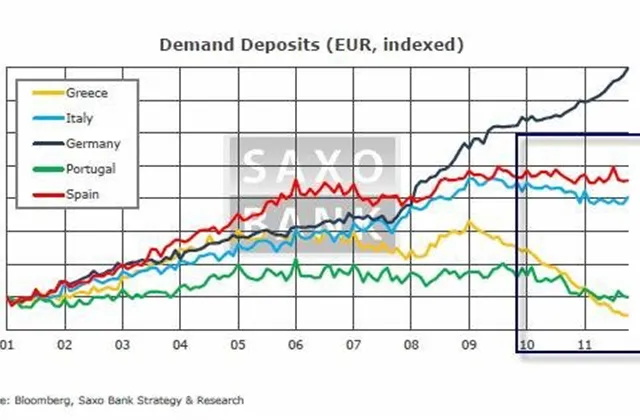

HA: V roce 2013 bude potřeba sledovat dvě věci. Zaprvé, vývoj ekonomiky. Čeká se, že se španělská ekonomika za rok 2012 smrskne o 1,4 % a v roce 2013 o 1,9 %. To znamená, že tlak na už tak chatrné veřejné finance bude pokračovat. Zadruhé, reforma bankovního sektoru je stále v běhu, vláda může nakonec potřebovat 180 až 240 miliard eur na to, aby banky stabilizovala. Objem NPL (non-performing loans, nekvalitní půjčky, které pravděpodobně nebudou splaceny – pozn. red.) rychle roste a blíží se k 180 miliardám eur, tedy 11 % celkového objemu půjček, což je dvojnásobek úrovně z konce roku 20011. K tomu si přičtěte další neradostné statistiky – nezaměstnanost nad 25 % (před rokem 20 %, ceny domů se podle statistik z konce října meziročně propadly o 12 %. To může signalizovat, že podíl NPL nadále poroste.

Takže nakonec mohou nekvalitní půjčky vyjít Španělsko na 240 miliard eur?

HA: Pokud vycházíme z toho, že by se 70 % NPL ještě podařilo zachránit, může jejich současná úroveň znamenat náklady ve okolo 130 miliard eur. Podle mě ale objem NPL ještě nedosáhl vrcholu, k němu dojde v průběhu příštích dvou let. Čekám, že nakonec půjde o 15 až 20 % všech půjček. To by znamenalo, že by restrukturalizace španělských bank mohla stát právě oněch zmíněných 180 až 240 miliard eur, tedy 18 až 24 % HDP země. Poměr španělského veřejného dluhu k HDP se přitom podle všeho na konci letošního roku dostane na 80 %, při započítání restrukturalizace bank může přesáhnout hranici 100 %. Banky mají být podle vlády ozdraveny do poloviny roku 2013, a proto by měli investoři to, co se bude v příštím roce ve španělském bankovním sektoru dít, pozorně sledovat.

Dalším evropským strašákem je Itálie. Co čekáte od ní?

HA: Také v jejím případě platí, že by mohlo dojít ke snížení ratingu. Je hodně zadlužená – letos by se měl veřejný dluh vyšplhat na 127 % HDP –, ale toto zadlužení jí nepomáhá růst. Mezinárodní měnový fond zemi předpovídá pro rok 2013 kontrakci ekonomiky o 0,7 %. Italské banky šly navíc do krize kapitálově nepříliš silné a od roku 2009 se jim nedaří generovat pořádný zisk. Sektorový ROE se pohybuje na úrovni nízkých jednociferných čísel. V Itálii navíc mírně klesají ceny domů. Nových půjček je málo, objem NPL roste, ceny domů klesají a profitabilita je nízká. To vše napovídá tomu, že budou italské banky i v roce 2013 pod tlakem.

Když se podíváte za hranice Evropy, která místa a které události budou ovlivňovat dění na trzích?

HA: Na rozdíl od většiny analytiků se neobávám amerického fiskálního útesu. Jde přece jen o jednání mezi dvěma politickými stranami, přičemž republikáni ani demokraté určitě nechtějí způsobit hospodářský kolaps. Obavy mám naopak z kvality aktiv, která se pohybují v globálním bankovním sektoru, objem NPL totiž narůstá. Navíc mě znervózňují aktiva třetí úrovně v rozvahách mezinárodních bank, která představují asi 36 % Tier 1 kapitálu. Dokud tam tato aktiva budou, nebudou chtít manažeři poskytovat nové půjčky, které znamenají další riziko. K tomu je potřeba dodat, že pokud neroste objem úvěrů – eurozóna je v tomto ohledu takřka na nule –, je v podstatě nemožné nastartovat udržitelný růst. A bez něj se vrátí obavy z toho, zda dlužníci budou schopní splácet své závazky.

A jak dlouho bude podle vás současná krize trvat?

HA: Podle mě současný dýchavičný růst potrvá 4 až 5 let, zkrátka dokud se budeme spoléhat na to, že se globální banky dokáží bez pomoci rekapitalizovat. Vzhledem ke své současné ziskovosti totiž podle mě potřebují zhruba 4 roky na to, aby pročistily aktiva třetí úrovně a aby se vypořádaly se ztrátami, které kvůli nim mají. Dosavadním všeobecně předepisovaným receptem na krizi je tištění stále většího množství peněz, obecněji zajištění levného financování. Je ale potřeba si uvědomit, že levná a dostupná likvidita není to samé co kapitál. Může se jen kapitálem stát, a to pokud banky napumpují levné peníze do reálné ekonomiky.

Zatím to tak ale nevypadá.

HA: Přesně tak. Zatím je to tak, že i když ECB nenabízí za peníze, které si u ní banky uloží na noc, žádný úrok, má na svých účtech zaparkovaných 250 miliard eur. ECB proto zvažuje, že si za tento druh úložky bude účtovat úrok, čímž se pokusí donutit komerční banky, aby si půjčovaly navzájem a aby pumpovaly peníze do ekonomiky. To považuji za extrémní opatření, které jen připomíná, že bankovní krize a dluhová krize stále trvají.

A na co tedy na prahu roku 2013 sázíte?

HA: Předpokládám, že se v příštích letech dočkáme dalších expanzivních kroků. Každý z nich prospěje kovům, které jsou považovány za přirozenou obranu před inflací. Proto jsem se letos soustředil na akcie těžařských firem, v čemž hodlám v roce 2013 pokračovat.

Aktualita pro rok 2026

Doporučujeme

Aktuality