Dr. Měď: Jaká léčba teď zafunguje?

Na konci prvního kvartálu 2013 jsme se mohli po výraznějším propadu ceny na trhu s mědí zamyslet, zda si červený kov titul Dr. vůbec zaslouží. Je totiž symbolickým označením spolehlivosti mědi jako indikátoru vývoje globální ekonomické aktivity.

I když růst globální ekonomiky není nijak úchvatný a Mezinárodní měnový fond snížil odhad růstu na 2,9 % v roce 2013, stále předpovídá vyšší růst (o 3,6 %) v roce 2014. Cena mědi se od dubna příliš nezměnila a zůstává relativně nízká. Tlačí na ni zřejmě zpomalení růstu ekonomiky Číny, největšího světového spotřebitele kovu. Na druhé straně je zde však opětovný boom realitního trhu, kde se měď využívá, a také snaha země více regulovat kreditní trh.

Měď se v Číně používá také jako zástava u firemních úvěrů, kreditní utahování bank tedy zvyšuje poptávku po dovozu kovu. Zatímco importy v dubnu poklesly na nejnižší hodnotu od poloviny roku 2011, za třetí kvartál naopak narostly o 21,4 %.

Poroste cena mědi zpět alespoň k úrovním z roku 2012?

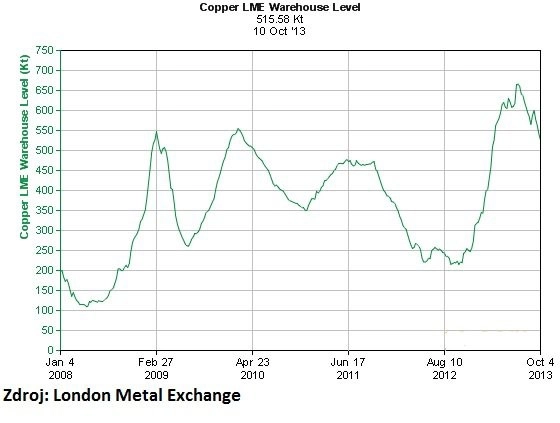

Hned dva faktory komplikují cestu mědi vzhůru cenovým grafem. Jednak to je v poslední době kritizovaná praxe skladů certifikovaných například London Metal Exchange (LME), která je patrná zvláště u hliníku – nízké ceny na burze vedou k hromadění fyzického kovu ve skladech, takže ten se nedostane hladce do ekonomiky. I když se zásoby ve skladech v posledních měsících snížily, stále jsou na vysokých úrovních. To platí také v případě mědi na LME.

Celkové zásoby ve skladech dosáhly v nedávné době maximálních hodnot za posledních 10 let. Firmy vlastnící tyto provozy poskytují v období nízkých úroků výhodné podmínky pro ukládání červeného kovu ve svých provozovnách, společnosti následně poptávající měď ze skladů nejsou rychle schopné ji získat, musejí déle čekat a zaplatit značné příplatky k tržní ceně kovu. Čekací doby na dodávku jsou velice dlouhé, někdy téměř půl roku.

To se nelíbí regulátorům a na burzy včetně LME je tlak, aby upravily svá pravidla a žádaly vlastníky kovů, jako jsou Glencore nebo Trafigura Beheer, aby tuto praxi změnily a umožnily hladký průběh dodávek kovu na trh. Pokud se regulačním orgánům podaří uspět, sklady budou trh rychleji zásobovat svou relativně velkou nabídkou a potenciálně tlačit cenu mědi dolů.

Dalším negativním faktorem pro cenu mědi je to, že se podle všeho bude naplňovat odhad organizace International Copper Study Group (ICSG), která pro rok 2013 predikovala poprvé od roku 2009 převis nabídky. Podle vyjádření představitelů Chile, které je největším světovým producentem mědi, bude zřejmě letos celkový výstup o 5 % vyšší meziročně (5,7 milionu tun, historické maximum). Z důvodu očekávané vyšší produkce rovněž v USA, Zambii a Indonésii a nižší poptávky v Indii, Jižní Koreji nebo na Tchaj-wanu dosáhne převis nabídky pravděpodobně zhruba 294 tisíc tun.

Měď spíše na SHORT

A tak není překvapením, že na posledním setkání LME Week jen 17 % zástupců průmyslu vyjádřilo v průzkumu Macquaire Group podporu červenému kovu, loni to bylo 55 %. Na otázku, který průmyslový kov by během následujících dvanácti měsíců prodali či shortovali, odpověděli většinou hliník. Nejvíce v oblibě na nákupní straně jsou naopak slitiny olova a cínu.

Podle poslední zprávy americké komise pro komoditní trhy drží obchodníci (mimo zajišťovatele) čistých 11 308 pozic na prodejní straně (short) na divizi COMEX chicagské burzy CME Group. Podívejme se už proto závěrem na vývoj současného aktivního kontraktu na dodávku mědi na této burze za poslední zhruba rok (týdenní data).

Aktuální cenu mědi můžete sledovat na Investičním webu v reálném čase ZDE.

Aktualita pro rok 2026

Aktuality