Spor o bubliny na trzích: Zažíváme aktuálně jednu z nich? A existují vůbec?

Pojem bublina se v souvislosti s akciemi, dluhopisy i dalšími aktivy skloňuje takřka denně. Když ale po někom budete chtít, aby vám bublinu popsal, možná odpapouškuje něco z historie, málokdo sotva dokáže nabídnout pořádnou definici.

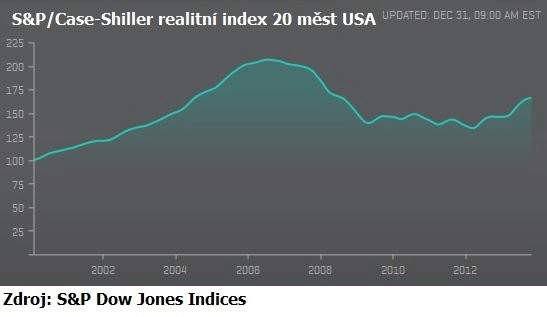

Každý si vzpomene na technologickou bublinu a její prasknutí v letech 2000 až 2001 či bublinu na trhu nemovitostí a její kolaps v letech 2007 až 2009. Druhou zmíněnou si připomeňme pohledem na vývoj cen domů (realitní index S&P/Case-Shiller sledující ceny ve 20 amerických metropolích).

Jak ale přesně definovat bublinu? A kdy lze říci, že již vznikla? Podle držitele Nobelovy ceny Eugena Famy finanční bubliny neexistují, jelikož jejich existence by vyžadovala definici toho, kdy dojde k jejich prasknutí. To podle Famy není možné říci. Podobně o nemožnosti určit, kdy dojde k splasknutí bubliny, hovoří expert na nafukování trhu, bývalý šéf Fedu Alan Greenspan.

Robert Shiller, který získal Nobelovu cenu loni společně s Famou, považuje bublinu za věc podobnou nemoci se třemi následujícími symptomy:

- rychle rostoucí ceny,

- lidé vykládají příběhy ospravedlňující rychlý růst cen,

- lidé cítí závist a lítost, že na rychle rostoucích cenách neparticipují.

Kdo má pravdu?

Historie dává za pravdu oběma pohledům. Poslední bubliny by podporovaly pohled Roberta Shillera, kdy se ceny rychle pohybovaly vzhůru. Pak by ale bublinou byly i akcie Googlu od IPO nebo realitní trh v San Francisku. Ty ale (zatím) nepraskly z důvodu rychle rostoucích zisků technologické firmy, respektive růstu bohatství obyvatel kalifornského města.

Bubliny podle řady definic vznikají, když ceny výrazně převýší fundamentální hodnotu. Podle klasického vyjádření fundamentální hodnoty ekonomem Irvingem Fisherem z roku 1930 je tato určena jako diskont budoucí hodnoty očekávaných příjmů z majetku či práv vlastnictví. Stanovit přesně cash flow budoucích příjmů a vybrat správnou diskontní sazbu však není jednoduché, a tak se odhady fundamentální hodnoty mohou mezi analytiky značně lišit.

Snad nejblíže se pojmu bublina přibližuje žák Eugena Famy, hedgeový manažer Cliff Asness, jehož esej Bubble Logic: Or, How to Learn to Stop Worrying and Love the Bull z roku 2000 je považován neformálně jak v akademické sféře, tak ve finanční praxi za vyjádření správného názoru na věc. V této práci na příkladu akcií Cisco Systems ukazuje, že bublina vznikne, ačkoli se vyplní ty nejoptimističtější predikce; cena je v daný moment zkrátka příliš vysoko.

Jeho předpověď se potvrdila – ačkoli příjmy Cisco Systems vzrostly od roku 2000 do roku 2013 o 156 %, cena akcií firmy spadla z téměř 80 USD na současných zhruba 22 USD. Asness dodává (pro časopis Financial Analysts Journal), že **termín bublina "představuje cenu, kterou nemůže ani ten nejlepší racionálně definovaný výsledek v budoucnu ospravedlnit".

Ponaučení z historie

Obavy ohledně bublin jsou méně podstatné než to, jak na ně investorská veřejnost reaguje. Při každém náznaku bubliny se objeví lidé, kteří se ji snaží splasknout. Ti jsou zpočátku bráni relativně hodně vážně. To však obvykle nebývá fáze, kdy dojde k vyfouknutí dané bubliny. Její prasknutí se blíží až tehdy, když jsou tito pesimisté považováni za blázny, lidově řečeno.

Koncem roku 1999 a počátkem roku 2000 se mluvilo o Warrenu Buffettovi, který tehdy odmítal kupovat technologické akcie, jako o "dinosaurovi" investičního průmyslu. K masivním výprodejům a splasknutí bubliny došlo jen o pár měsíců později.

Nyní se podle mého názoru akcie rozhodně nenacházejí v hyperaktivní fázi, jakou trh zažil například v letech 1929, 2000 až 2001 či 2007 až 2009. Situace se ale může rychle změnit, a proto je potřeba ctít diverzifikaci a zahrnout do portfolia aktiva a programy s nízkou korelací.

Aktualita pro rok 2026

Aktuality