Vietnam: Asijský květ, který čeká na zalití

Možným příslibem lepší budoucnosti je země v tuzemsku důvěrně známá – Vietnam. V roce 2008 musela tato jihoasijská země zvládnout dvě krize zároveň. Globální finanční a ekonomická krize totiž postihla Vietnam ve špatném okamžiku, neboť lidová ekonomika akorát vstřebávala výrazné zvyšování vlastních úrokových sazeb.

To bylo schváleno vládou jedné strany v zájmu boje s inflací. Ta vystoupala až na 28 %. Když krize vyvolala i pokles exportů a zahraničních investic, vyschly úvěrové trhy úplně. Akciové trhy reagovaly drastickými poklesy.

Opět v kurzu

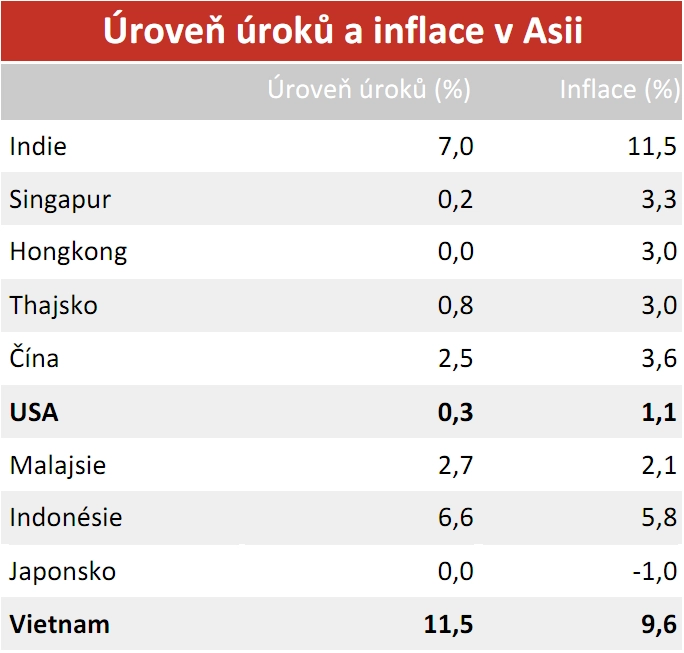

V současnosti se situace díky státnímu konjunkturálnímu balíčku "normalizovala". Přinejmenším reálné úroky jsou ve Vietnamu ve srovnání s mnoha jinými asijskými zeměmi pozitivní: inflace činí 9,6 %, hlavní úroková sazba je 11,5 %. Ekonomika roste navzdory vysokému nominálnímu úroku. Podle studií se zvýší hrubý domácí produkt (HDP) v tomto roce o plných 6,5 % a v roce 2011 bude růst o více než 7 %. Tím se opět dostane nad dlouholetý průměr, který činí 7,5 %.

Alpay Ece, investiční expert Landesbank Berlin (LBB), si mohl udělat obrázek přímo na místě. Krátce navštívil VinaCapital, investiční konferenci v Ho-Či-Minově městě a pozdvižená nálada, která tam panuje, mu učarovala: "Lidé se sami smiřují s úvěry, jejichž výše se blíží k 20 %, protože počítají s výnosy na úrovni 30 %."

Nárůst úvěrů se přitom jen letos snížil o plnou čtvrtinu. Zásadní pilíř dlouhodobého hospodářského růstu je dán demograficky: více než polovina z 87 milionů obyvatel je mladší 30 let. Současně je míra analfabetů na nižší úrovni než 10 % srovnatelná se stavem vzdělání v Číně nebo Indii. Penetrace mobilních telefonů se blíží 100 %, má každý čtvrtý Vietnamec přístup k internetu.

Vietnam čeká ještě dlouhý vývoj

Ve srovnání s Čínou a Indií jsou však mzdové náklady v průměru o polovinu nižší. Proto není divu, že si společnosti jako Intel a Microsoft v této zemi zřídily výrobní závody. Japonsko dokonce avizovalo, že hned po Číně bude v investicích upřednostňovat Vietnam. Takové přímé investice – spojené s transferem know-how – jsou extrémně důležité, protože hlavním vývozním artiklem Vietnamu bylo dosud více méně pouze směnitelné zboží. Nízká míra přidané hodnoty je – vedle neustále rostoucí domácí spotřeby – hlavní příčinou deficitu obchodní bilance, ačkoli export zajišťuje více než 70 % HDP.

Jeden příklad za všechny: Vietnam exportuje ropu, ale musí importovat benzín a další ropné produkty, a to kvůli chybějícím rafinériím. První a zatím jediná rafinérie v zemi byla uvedena do provozu teprve v roce 2009, dvě další se stavějí.

Privatizace

Vietnam je na začátku svého makroekonomického rozvoje. To je dokumentováno vstupem do Světové obchodní organizace (WTO) v roce 2007. Tento krok byl doprovázen řadou privatizačních opatření. Zatímco v roce 2005 se kótovalo na jedné ze dvou burz pouze 40 firem, po roce 2007 se situace nárazově změnila. Tímto opatřením Vietnam dostál závazku WTO, aby se země otevřela pro zahraniční investory.

V reakci na to vznikly ve větší míře uzavřené investiční fondy zaměřené na Vietnam, které tehdy investovaly ve Vietnamu přes 1,4 miliardy USD. Ceny silně rostly. Průměrné P/E se vyšplhalo až na hodnotu 45. Ceny uzavřených fondů se v mezičase pohybovaly až 60 % nad skutečnou hodnotou Net Asset Value (NAV).

Krize postihla investory ze zahraničí hned dvakrát. Žádný div, že ochota k investování se nyní dává do pohybu jen pozvolna. Vietnamský akciový trh tak v minulých měsících zůstal hodně pozadu za světovými benchmarky. Odrazujícím způsobem navíc účinkovalo vícenásobné oslabení vietnamské měny Dong oproti americkému dolaru. K nějakému dalšímu oslabení může ještě dojít, ale dlouhodobě měnoví experti vycházejí z toho, že Dong oproti USD opět poroste.

Výhodné ocenění se slevou

Nejen proto se právě teď jeví vstup na trh slibně. Alpay Ece tvrdí: "P/E leží aktuálně těsně pod hodnotou 10. Z fundamentálního hlediska je tak Vietnam výhodnější než Čína s hodnotou 14,6 a Indie, kde je ukazatel P/E na úrovni 19,4." K tomu se přidává i to, že u některých vietnamských fondů přichází ještě ke slovu disážio ve výši 22 %. Zatímco NAV vypočítaná k 31. 9. 2010 se pohybovala na úrovni 2,37 USD na jeden podíl, stojí fond aktuálně 1,8541 USD. V úplné "špičce" dosáhl diskont dokonce plných 30 %.

Výhoda, kterou lze připsat k dobru také prvnímu vietnamského certifikátu, do kterého lze v našich končinách investovat: Vietnam Oppor¬tu¬ni¬ty-certifikát (ISIN DE000LBB1XG8) od banky LBB umožňuje vstup do stejnojmenného fondu od VinaCapital Group, která je tamní vůdčí investiční společností se spravovaným majetkem kolem 1,8 miliardy dolarů.

Teoreticky se může "investiční kvóta" certifikátu pohybovat mezi 0 a 100 %. Ve skutečnosti je nyní hotovost na úrovni 3,5 %, a ještě nikdy nebyla nad hranicí 5 %.

Ve fondu samotném zabírá hotovost ještě téměř 7 %. Jinak je portfolio největšího vietnamského fondu široce diverzifikované: vedle akcií obchodovaných na burze (podíl přibližně 38 %) představují těžiště i nemovitosti s váhovým zastoupením kolem 30 %. Zbytek je investován do "předburzovních" podílů, do obligací a akcií zahraničních firem, které mají vztah k Vietnamu.

Aby se redukoval diskont na NAV, měl by se fond kótovat na burzách cenných papírů v Londýně a Singapuru. Navíc VinaCapital umožňuje každoročně vrácení až 4 % podílů za cenu NAV. Toto opatření začne poprvé fungovat v květnu 2011 a bude fungovat v půlročních intervalech. To by mohlo navázat hodnotu fondu silněji na skutečnou hodnotu – což ukazuje i skutečnost, že kótace z minulých týdnů výrazně vzrostly. Za investory do výše uvedeného certifikátu přebírá proces "odevzdávání" podílů banka LBB.

Odpovídající výnosy budou reinvestovány. Pro fanoušky dosud neobjevených Emerging Markets (EM), kteří jsou také připraveni akceptovat měnová rizika, představuje Opportunity-certi¬fikát opravdovou příležitost, a je tak naším top doporučením.

Podíl nemovitostí příliš malý

Jako příliš specifický se nám naopak jeví Vietnam Real Estate-certifikát (ISIN DE000LBB1Y81), rovněž z emisní dílny LBB. Diskont k NAV je sice ještě větší, sektor realit je však dostatečně zastoupen i v produktu "Opportunity".

Přitom výpočet NAV je konzervativní. Žádný z uplynulých sedmi prodejů se neuskutečnil za cenu pod NAV. V maximu se realizovalo dokonce ážio ve výši 72 %.

Likvidní, ale bez diskontu

Jinou cestou jde RBS, která má ve své nabídce Open End-certifikát na vietnamský "priceindex", který se skládá z 20 vietnamských akcií, které mají nejvyšší tržní kapitalizaci a likviditu (ISIN DE000AA0KE80). Díky likvidnějšímu přístupu stačí Skotům vedle 1% manažerského poplatku také téměř 1% spread. Pro srovnání: LBB zvyšuje u přístupu "Opportunity" spread na přibližně 3 %.

Na úrovni fondu se navíc vybírá paralelně s ročním fixním 2% poplatkem poplatek závisející na výkonnosti ve výši 20 % (na "high-watermark" bázi). Tato nevýhoda na straně nákladů je však skrze diskont aktuálně jasně kompenzována.

Aktualita pro rok 2026

Aktuality