Největší chyba, kterou teď na trzích opakují zástupy investorů

Vítejte v sedmém roce po finanční krizi. Uplynulo již relativně hodně času od doby, kdy vrátila poslední tržní kalamita investory na zem a přinutila je opět posuzovat poměr rizika a výnosu. Na základě statistik by ekonomika a trhy měly být opět v předkrizové době a krach by měl opět viset ve vzduchu.

Všechno tomu napovídá. Investoři jsou již opět nezřídka zmítáni iracionální euforií. Tentokrát kvůli extrémně nízkým výnosům z pevně úročených investic bezhlavě nahrazují dluhopisovou složku portfolií netradičními fondy, které se sice jako dluhopisové tváří, ale ve skutečnosti fungují jako akcie.

Dluhopisy mají v portfoliu své opodstatnění. Představují ochranu před volatilitou, na což investoři v klidných časech často zapomínají. Když budou podstupovat se složkou portfolia, která má být vyhrazena dluhopisovým investicím, akciové riziko, mohou s takto omezeně diverzifikovaným portfoliem narazit ve chvíli, kdy se vody akciového trhu rozbouří.

Současný trend nakupovat dluhopisové fondy, jež se chovají jako akcie, je reakcí na zvyšování úrokových sazeb, které hrozí poklesem hodnoty dluhopisů.

Proč dluhopisy patří do portfolia za každého tržního počasí?

Dlouhodobí investoři odjakživa zahrnují do svého portfolia dluhopisovou složku, protože její výkonnost nekoreluje s akciovým trhem. Jinými slovy, dluhopisy investičního stupně a státní dluhopisy jdou napravo, když akciový trh míří nalevo. Přimíchání dluhopisů do portfolia představuje zajištění proti volatilitě akcií a zachovává příležitost v případě potřeby portfolio rebalancovat.

Na tomto principu jsou založeny oblíbené vyvážené strategie penzijního investování. Popularitu si získaly díky tomu, že (na rozdíl od jiných) u nich existují důkazy, že fungují. Od roku 1976 americké akcie a dluhopisy nikdy nepadaly ve stejném okamžiku více než dva po sobě jdoucí měsíce. Za posledních 60 let byste našli jen jediný rok (1969), v němž zmiňované třídy aktiv vykázaly obě zhoršenou výkonnost. Historicky byla držba portfolia namíchaného z akcií a dluhopisů (s občasným rebalancováním) úspěšnou strategií pro penzijní portfolio ve všech sledovaných časových horizontech.

Zaslepeni honbou za výnosy ignorují historické zkušenosti

S úrokovými sazbami na nule a zlepšujícími se ekonomickými daty začínají být investoři posedlí strašákem duračního rizika čistě dluhopisových fondů (bojí se poklesu očekávané hodnoty portfolia v souvislosti s růstem úrokových sazeb). Čím delší durace dluhopisového fondu (čím dlouhodobější dluhopisové investice jsou v portfoliu zahrnuty), tím větší riziko při případném růstu sazeb. Vlci z Wall Street ale mají pro vystrašené investory řešení - úchvatný svět netradičních dluhopisových fondů.

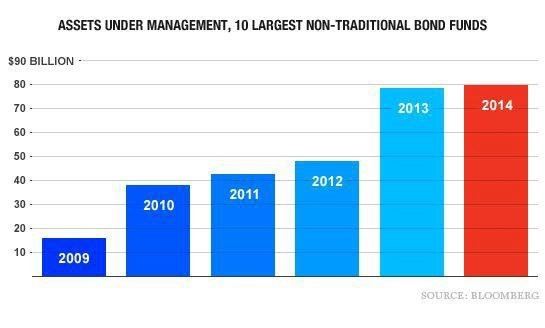

Popularita tohoto typu dluhopisového fondu exponenciálně narůstá. Produkt je výtvorem důmyslných portfoliomanažerů v reakci na prostředí nízkých úroků. Mezi začátkem roku 2010 a koncem roku 2014 se aktiva ve správě předních deseti netradičních dluhopisových fondů zpětinásobila z 16 miliard USD na více než 80 miliard USD. Hodnota těchto aktiv narostla na dvojnásobek jen za poslední dva roky. Investoři investičním mágům pohádky "žerou i s navijákem" a jsou ochotni věřit, že lze bezpečně investovat peníze do dluhopisů, aniž by na ně dolehly negativní dopady zvýšených sazeb.

Problém není v samotných fondech - jejich výkonnost odpovídá tomu, jak jsou konstruovány -, ale v tom, že jsou nesprávně zabudovávány do portfolií. Pokud má být cílem dluhopisové složky v portfoliu absence korelace (nebo negativní korelace) s akciemi, pak netradiční fond tuto diverzifikační funkci nesplní správně a riziko se zvýší. Na volatilním trhu se totiž nebude chovat jako dluhopis, ale jako akcie a dluhopisové riziko bude pouze nahrazeno jiným druhem rizika, tedy akciovým. Jedno ze základních pravidel investování ale praví, že žádný výnos není bez rizika, a hned druhé radí "nedávat všechna vejce do jedné ošatky" a důsledně mezi třídami aktiv diverzifikovat.

Zdroj: Fortune

Aktualita pro rok 2026

Aktuality