Měsíční zpráva o elektřině: Podpora ekonomiky v Číně může pomoci uhlí, portfolio RWE ilustrující problémy na trhu a zadrhávání MSR s dopadem na povolenky

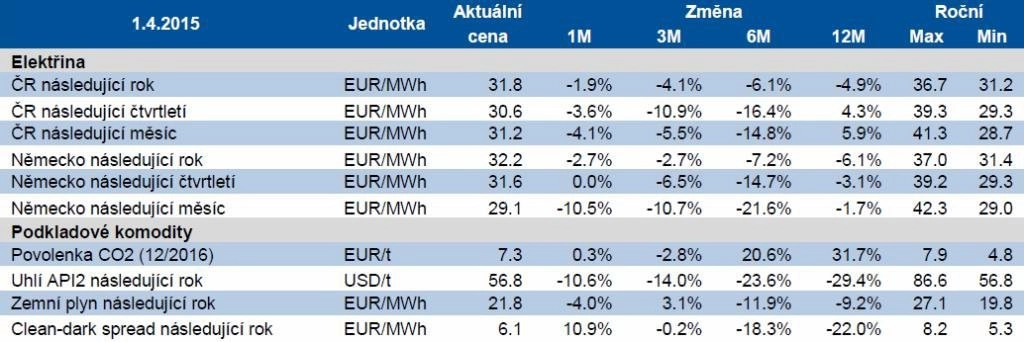

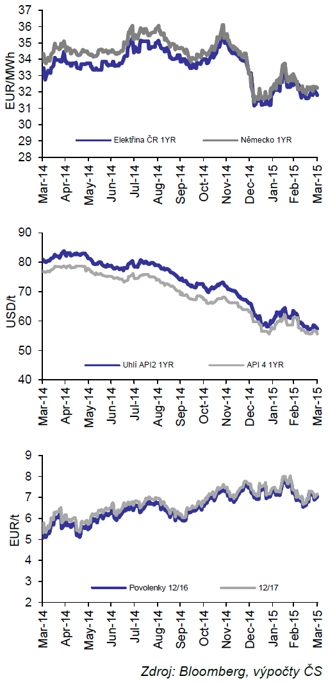

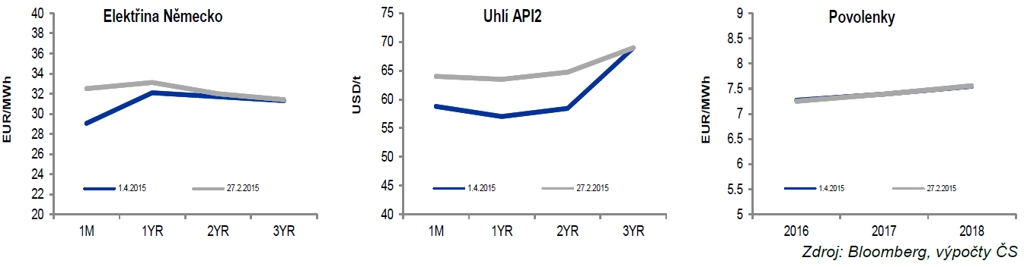

Březnové obchodování s elektřinou se neslo ve velmi poklidném duchu, když se cena Cal16 s výjimkou začátku měsíce držela v úzkém rozpětí asi 0,5 EUR/MWh.

Zkraje března ještě dobíhal sestupný trend započatý v polovině února, v jehož rámci poklesla cena českého baseloadu Cal16 z 33,60 na 31,60 EUR/MWh v půli března. Po zbytek měsíce zůstala cena relativně inertní vůči zvýšené volatilitě na ostatních energetických trzích.

Kurz EUR/CZK nijak výrazně neovlivnil korunovou cenu elektřiny, když měnový pár načal i zakončil měsíc okolo hranice 27,5. V průběhu měsíce došlo k mírnému posílení kurzu k hranici 27,2 EUR/CZK, poté však zisky smazala slovní intervence ČNB v neprospěch koruny.

Jako již tradičně si česká elektřina zachovávala vysokou míru korelace se svým německým ekvivalentem. DE/CZ spread se pro Cal16 obchodoval v rozmezí 0,30-0,40 EUR/MWh.

V průběhu března došlo k mírnému zploštění české swapové křivky zejména mezi Cal16/Cal17. Tento spread poklesl z hodnot okolo 1,05 EUR/MWh až k 0,50 EUR v druhé polovině března. V uplynulém měsíci jsme přitom zaznamenali velmi nízkou obchodní aktivitu s převažujícími spotřebitelskými nákupy korporací.

Krátkodobý výhled: Jednání o MSR se zadrhává

Hlavním hybatelem cen elektřiny je v současné době pokračující pokles cen uhlí (minulý měsíc o 10 %). To trpí zpomalením v Číně, klesajícími cenami ropy a přes slabý rubl i problémy na Ukrajině. Import energetického uhlí do Číny v prvních dvou měsících roku doslova zkolaboval (pokles o zhruba 50 % meziročně), což nedokázaly vynahradit nárůsty importů v Japonsku či v Indii. Exporty uhlí z Ruska díky slabému rublu rostou, za rok 2014 se zvýšily o 10 % a téměř vyvážily snížené vývozy z USA.

S výhledem na duben očekáváme, že se ceny uhlí díky stimulačním opatřením v Číně (například uvolnění podmínek pro poskytování hypoték) stabilizují. Bude to ale spíše otázka tržního sentimentu, na skutečné zlepšení situace si ještě počkáme.

K poklesu cen uhlí se v průběhu března přidaly i emisní povolenky, které reagovaly na zadrhávající se postup schvalování tržní stabilizační rezervy (MSR). 1. dubna ale povolenky reagovaly pozitivně na zveřejněná data o emisích za loňský rok a předchozí ztráty vymazaly. Loňské emise podle neúplných dat Evropské komise díky teplému počasí klesly o 4,8 %, trh čekal propad až o 5,8 %. Nemyslíme si, že o něco vyšší než očekávané emise za loňský rok budou mít na trh dlouhodobější dopad. Rozdíl proti odhadům je asi 20 milionů tun a není jasné, co za ním přesně stálo. Interpretace předběžných dat je pak chronicky problémová, bude záležet na zpřesněných údajích.

Osud MSR, kde se hraje o 900 milionů backloadovaných povolenek a o dalších 200 milionů povolenek ročně, je řádově jiná váha. Poté, co výbor Evropského parlamentu pro životní prostředí schválil svůj návrh MSR, se jednání přesunulo do trialogu Evropského parlamentu, Evropské komise a Rady Evropské unie (Rady ministrů). Rada ministrů EU na první schůzce s představiteli parlamentu nesdílela představu zavedení MSR od roku 2018 a nadále se drží termínu roku 2021. To by byl pro ceny povolenek problém.

I když asi nakonec dojde na kompromis (2019?), může být výsledek příliš slabý na to, aby cenu povolenek poslal výrazně výše nad aktuálních 7 eur. Náš odhad: Pokud by dohodu nedoprovázely další úpravy, byla by cena povolenek střednědobě maximálně 10 eur. Další jednání jsou plánována na 5. května.

Naopak clean-dark spready v souladu s naším očekáváním po oznámení výsledků velkých energetických firem začaly postupně růst. RWE naznačila další zavírání elektráren a E.ON oznámil uzavření plynové elektrárny Irsching. Blíží se také květnové (předčasné) uzavření 1,2GW jaderné elektrárny Grafenrheinfeld. Z reportovaných výsledků velkých energetik se tedy zdá, že odstavování starých elektráren konečně začíná nabírat na rychlosti.

Spready by se v nejbližší době měly pohybovat v závislosti na vývoji makrodat a na výsledku jednání s Řeckem, v delším výhledu čekáme jejich pokračující oživování. Hlavním dlouhodobým rizikem v této oblasti je možné zavedení kapacitního trhu v Německu.

Celkově očekáváme v následujícím měsíci velmi mírné oživení cen elektřiny o 1-2 % tažené sezónním zlepšením sentimentu ohledně Číny (stabilizace trhu s uhlím) a postupným růstem spreadů.

RWE má více než třetinu kapacity cash flow negativní

Jedna ze dvou největších německých energetik společně s hospodářskými výsledky za 4Q2014 ukázala mimo jiné i to, jak si aktuálně stojí její konvenční (uhlí, plyn a jádro) elektrárny.

RWE má v Německu, Nizozemsku a Spojeném království celkem 41 GW instalované kapacity. 35-45 % této kapacity při ceně okolo 32 EUR/MWh nedokáže vydělat na pokrytí hotovostních nákladů, dalších 5-10 % kapacity nedosáhne na pokrytí odpisů (na pozitivní EBIT) a pouze 25-35 % portfolia firmě pokryje její kapitálové náklady (WACC = vyplatí se postavit znovu). RWE celkově odhaduje, že (pokud nebude prodloužena takzvaná jaderná daň) je celé její konvenční portfolio z hlediska cash flow neutrální (ziskové elektrárny pouze pokryjí ztráty na ostatních provozech).

Není divu, že RWE nevylučuje pokračující uzavírání konvenčních elektráren. Dosud zavřela nebo plánuje zavřít 8,3 GW plynových a černouhelných elektráren.

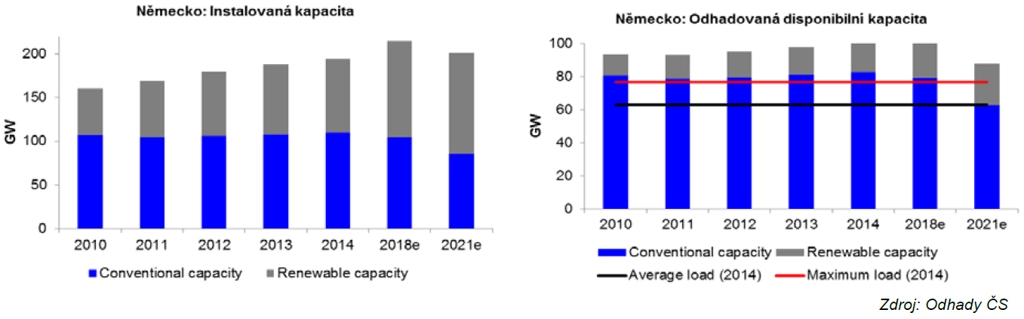

Obdobně válčí s nízkými cenami elektřiny také společnost E.ON, která od roku 2012 zavřela 10 GW konvenčních kapacit a tento týden oznámila zavření nové 1,4GW plynové elektrárny Irsching. E.ON má v EU dohromady 36 GW kapacity. Náš odhad vývoje instalovaných kapacit v Německu sice ukazuje na další růst z důvodu rozvoje obnovitelných zdrojů, odhadovaná v průměru dostupná kapacita (snížená o odstávky a odhadovanou indisponibilitu obnovitelných zdrojů) by ale mohla do roku 2021 (datum finálního uzavření jaderných elektráren) spadnout z asi 130 % na 114 % maximálního zatížení, což už není mnoho ani na soustavu bez nestabilních zdrojů.

Aktualita pro rok 2026

Aktuality