Varování z úrokového trhu: Na dně už jsme byli, je čas na obranu

Tržní úrokové sazby poskočily vzhůru. Je to varování, že se trend klesajících sazeb může otočit společně se zlepšujícím se stavem ekonomiky a oživením inflace. Úrokový trh nabízí malou odměnu za riziko nechat úvěry na plovoucí sazbě oproti jistotě pevné sazby IRS. Je to podobné, jako kdyby bookmakeři vypsali kurz na vítězství našich hokejistů na MS 100:1 a chtěli na tom vydělat. Když je kompenzace za riziko příliš malá, je lepší ho nebrat. Úrokové swapy jsou přitom stále levným způsobem, jak nebrat úrokový risk.

Je probíhající nárůst tržních úrokových sazeb jen epizoda uprostřed klesajícího trendu, nebo začínající otočka trendu? Bylo by skvělé vědět to dopředu, stejně jako vědět, kdo bude mistrem světa v hokeji. Nemáte-li však za kamaráda Bohouše z filmu Mistři, který umí v deliriu věštit budoucnost, výsledky předem nejsou k dispozici ani v hokeji ani na trhu s úroky.

Na hokej si můžete a nemusíte vsadit. Máte-li úvěr na plovoucí sazbě PRIBOR nebo EURIBOR bez úrokového zajištění, máte již vsazeno, že sazby příliš neporostou. Výhrou je vše, co uspoříte na úrokových nákladech, bude-li plovoucí sazba pod sazbou úrokového swapu (IRS). Prohra je vše, co zaplatíte na plovoucí sazbě nad sazbou IRS.

Porovnat vypsané kurzy, tedy sazby úrokových swapů, s dostupnými informacemi a posoudit možné zisky a ztráty je mnohem důležitější než se pokoušet hádat výsledek jako Bohouš. Vypsané kurzy na úrokovém trhu naznačují zanedbatelné šance, že úrokové sazby vzrostou. Kompenzace za to, že necháte úvěr na plovoucí sazbě, oproti jistotě pevné sazby IRS je tedy malá, i když to není takový extrém jako před týdnem. Je to podobné, jako kdyby byl kurz na vítězství našich hokejistů v turnaji 100:1 a vy jste byli bookmakeři. Naši borci sice nejsou hlavní favorité, ale šance na zlato jsou mnohem realističtější než 1 %, i když "naši" poslední turnaje nevyhrávali.

Výrazný růst sice není hlavním favoritem budoucího vývoje sazeb, ale rizika vyšších sazeb jsou o dost realističtější než aktuální ocenění trhů, i když v posledních letech úroky naopak klesaly. Aktuální výkony a šance na medaile našich hokejistů jsou hojně diskutované, podívejme se ale do úrokové arény.

Lepší ekonomická čísla, nižší sazby

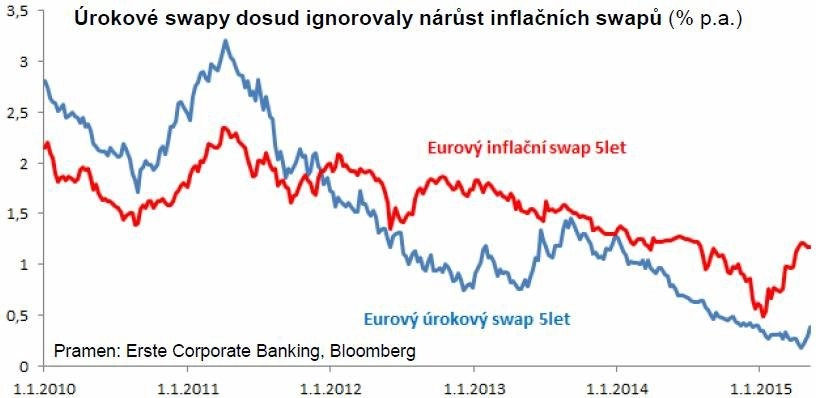

Evropská i česká ekonomika oživují druhým rokem. To je patrné nejen z řady makroekonomických statistik, ale i z celkové nálady. Za poslední čtyři měsíce se zvedla také inflační očekávání, kdy významnou roli sehrál odraz cen ropy ode dna. Inflační swap na 5 let se zvedl z 0,5 % na 1,2 % a vymazal celý pokles od loňského léta.

Skutečnost, že evropská ekonomika nemusí být v tak špatném stavu, začal již započítávat eurodolarový trh. Úrokový trh do minulého týdne realitu lepších dat z Evropy s klidem ignoroval s hesly jako "čísla jsou možná lepší, ale Evropa zase zklame" nebo "nezapomeňte na Řecko a nákupy bondů ECB", případně "takových řečí, že sazby už jsou proklatě nízko, jsme už slyšeli".

Naposledy tržní eurové a korunové úrokové sazby otočily k většímu růstu v květnu 2013 kvůli skoku dolarových úroků, který odstartovaly úvahy o postupném ukončení nákupů dluhopisů centrální bankou v Americe. Tehdejší růst sazeb se po několika měsících ukázal být planým poplachem. Současné podmínky se od těch před dvěma lety liší ve dvou podstatných směrech. V roce 2013 se ekonomika teprve hrabala z druhé recese a oživení bylo jen v predikcích, ne v realitě jako v posledních několika kvartálech. A tržní sazby jsou aktuálně o 25-100 bazických bodů níže než v květnu 2013 (podle tenoru sazby).

Nebrat sázku na nízké sazby

Sazby úrokových swapů jsou nyní i přes lepší stav ekonomiky velmi nízké díky nulové inflaci a nákupům ECB. S déle trvajícím oživením a růstem cen komodit se však tento pomocník nízkých sazeb může vytratit, jak to již nyní částečně započítávají inflační swapy.

Mario Draghi se dušuje, že hodlá kupovat dluhopisy nejméně do podzimu 2016. Nákupy dluhopisů tlačí sazby dolů, dokud lidé na trhu věří, že ECB ve svém inflačním úsilí neuspěje. Začne-li ovšem trh věřit v úspěch inflační politiky ECB, proč vlastnit dluhopisy při současných velmi nízkých výnosech, i když ECB kupuje?

Sazby PRIBOR a EURIBOR možná v příštích letech příliš neporostou a čeští hokejisté možná nebudou mistry světa. Jsou-li však vypsané tržní kurzy na to, že se to nestane, velmi vychýlené, je dobré se zamyslet, kde a zda vůbec v takové sázce být. Někteří vidí v dané situaci super příležitost, třeba dluhopisový guru Bill Gross označil německé dluhopisy za životní příležitost na SHORT.

Náš názor je nebrat sázku na trhu s úroky, když je odměna za riziko plovoucí sazby tak malá jako nyní. Zajistit úrokové náklady proti budoucímu růstu sazeb není životní příležitost, jak vydělat miliardy, je ale vhodným způsobem, jak na růstu sazeb neprodělat.

Aktualita pro rok 2026

Aktuality