Jak ušetřit? Silnější koruna a vyšší úroky chodívají ruku v ruce s vyššími platy

Přijde s oživením ekonomiky a trhu práce také svižnější růst mezd? Pokud ano, neskončí to u silnější ekonomiky a růstu mzdových nákladů, větší dynamika má totiž pákový efekt; bude znamenat vyšší úroky a silnější korunu. Zajistit někoho proti růstu mezd neumíme, umíme ale zajistit proti vyšším úrokovým sazbám a silnější koruně. Je to efektivnější a levnější, než když se budete dohadovat se zaměstnanci, proč jim nemůžete přidat.

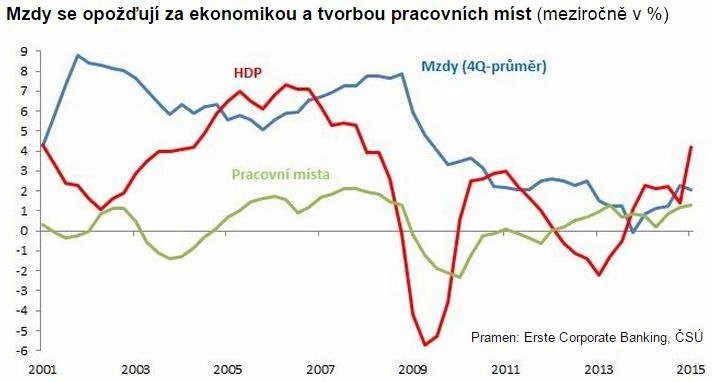

Začnou na výplatních páskách po letech naskakovat rychleji vyšší čísla? To je otázka dne nejen pro firmy, zaměstnance a centrální bankéře, ale také pro finanční trhy. A neméně důležitá, než jak dopadnou nekonečná jednání věřitelů s Řeckem.

Jedni říkají, že mzdy ani přes oživení ekonomiky příliš neprostou, protože na to ekonomiky prostě nemají (pomalý růst produktivity, nepříznivá demografie, zadluženost, robotizace). Zaměstnanci nemají a nebudou mít dostatečnou vyjednávací sílu v prostředí vysoké konkurence na globálním trhu. Hodně nových míst je proto hůře placených.

Druzí říkají, že je slabý růst mezd dočasný. Během recese na sebe firmy vzaly velkou část ztrát z poklesu poptávky, nepropouštěly agresivně a mzdy neklesaly. Dosud firmy využívaly podmínek na pracovním trhu, aby se zhojily. Se zlepšením stavu ekonomiky vzroste vyjednávací síla zaměstnanců ("přidejte mi, nebo půjdu jinam, mám kam"). Dosud dávala ekonomická čísla za pravdu prvnímu táboru, objevují se však první vlaštovky na podporu druhé skupiny, třeba rychlejší růst mezd v Německu.

Rozlousknout úspěšně tuto hádanku je hodné Nobelovy ceny. Důležitější ale je, co zrychlení růstu mezd v ekonomice bude znamenat pro tu kterou firmu a co se s tím dá včas dělat. Dobrá zpráva je, že to přinese vyšší poptávku díky celkově silnější ekonomice. Jedním dechem je potřeba dodat, že rychleji rostoucí mzdy budou znamenat růst nákladů na platy, ale u mzdových nákladů to nekončí.

Dynamika mezd má pákový efekt, protože výrazně ovlivní také úrokové náklady a to, za kolik budeme měnit eura za koruny. Rychlejší růst mezd je to, co chybí ve skládačce Janet Yellenové a spol. k tomu, aby se americká centrální banka odhodlala ukončit období minimálních sazeb v Americe. Rychlejší růst mezd by vedle růstu úvěrů znamenal úspěch v resuscitaci inflace v eurozóně pro Maria Draghiho. Guvernér ČNB Miroslav Singer a jeho družina prohlašují, kudy chodí, že si bez zrychlení růstu mezd nemohou odškrtnout kolonku "mise oživení inflace splněna" a vycouvat z kurzového závazku na 27 EUR/CZK.

Ošetřit, aby mzdové náklady nerostly rychleji, než poroste poptávka po produkci, bohužel neumíme. Ušetřit někoho pákového efektu rostoucích mezd na úrokové sazby a kurz koruny, ale umíme. Ošetřit tento pákový efekt je efektivnější a levnější, než když se šéfové firem budou muset později dohadovat se zaměstnanci, že ti nemohou dostat přidáno, protože jsou úroky vyšší nebo koruna příliš silná.

Máte úvěr s plovoucí sazbou?

Nízké úrokové náklady byly spolu s tlumeným růstem mezd větrem do plachet v době slabé ekonomiky. Ideální moment přehodit plachty a zajistit úrokové riziko byl před dvěma měsíci. Trefit úplné dno je ale těžko naplnitelný ideál, podstatnější je nemít špatně nastavené plachty, než přijde skutečně silný protivítr.

Tržní sazby nedávno poskočily s tím, jak opadl extrémní pesimismus ohledně evropské ekonomiky a inflace a trh si prošel VaR šokem (rizikové modely nutí prodávat dluhopisy po nárůstu sazeb, což vede k dalšímu růstu sazeb). Sazby ale nadále započítávají velmi slabou ekonomiku a inflaci. Začnou-li zrychlovat mzdy a inflace, aktuálně nízké sazby budou stěží odůvodnitelné. Prostor k přecenění úrokových sazeb na trhu je značný. Poslední týdny ukázaly, jak rychlé to může být a že čekání do poslední chvíle může vyjít dost draho.

Exportujete do eurozóny?

Pákový efekt zrychlení mezd není jen o nákladech, ale také o výnosech. Dárek od ČNB z listopadu 2013 byl pořádným fouknutím do plachet exportérům. Oproti sazbám panuje na euro-korunové frontě zatím celkem klid. I když je kurz koruny podhodnocený, přes ČNB na 27 zatím vlak nejede a přes rostoucí ekonomiku zatím nepojede. Dočkají-li se Singer a jeho parta růstu mezd a inflace, pod 27 už to pojede. Bude váš zahraniční odběratel svolný k růstu ceny nejen kvůli dražší práci, ale také silnější koruně? Pokud ne, je vhodné to řešit včas.

Dovážíte v eurech?

Naopak pro importéry by posílení koruny byl podobný dáreček, jaký dostali dříve od ČNB exportéři. Má to ale jeden háček – kýžená úleva v podobě levnějšího eura přijde později než nárůst mzdových nákladů. Přijde-li posílení koruny někdy v roce 2016, bude potřeba přetrpět alespoň rok drahého eura a vyšších mezd. Na tu dobu (asi jednoho roku) nabízíme zajištění pro importéry v podobě Bonus KIKO, které umožňuje kupovat eura za bonusový kurz, pokud kurz koruny bude nadále oscilovat mezi 27 a 28 za euro.

Aktualita pro rok 2026

Aktuality