Jsou tyto hedgeové fondy v Česku pro investory dobrou volbou?

Hedgeové fondy po celém světě za sebou nemají zrovna nejlepší roky. Pasivní indexové nástroje je bez problémů výkonnostně porážejí, přičemž na investici do nich nejsou potřeba žádné horentní sumy jako v případě řady hedgeových fondů. I tak má ale tento segment trhu pro některé investory určité kouzlo, a to i v České republice. Jak se daří nejznámějším hedgeovým fondům u nás? Vyplatí se do nich investovat, nebo je lepší klasický podílový fond s aktivní správou a zkušeným a schopným manažerem?

Začátkem roku jsme psali o nejstarším a nejznámějším hedgeovém fondu u nás, ale chválu jsme na něj (na rozdíl od řady médií) zrovna nepěli. Fond Vltava sice těží z aury dokonalosti a historie skvělých výnosů (a jeden rok mu skutečně mimořádně vyšel), které živí svými výročními zprávami pro investory, ale v posledních letech se mu mnohdy nedaří překonávat ani inflaci, natož akciový trh. Škoda.

Vltava ale není jediným hedgeovým fondem, který v Česku vyhledávají investoři s větším objemem peněz k alokaci. Na domácí poměry poměrně širokou nabídku má společnost Metatron Capital SICAV, kterou v roce 2011 po odchodu z J&T Banky založili Tomáš Martinec a Juraj Podracký pod maltskou jurisdikcí.

Firma nabízí kvalifikovaným investorům tři fondy. Poplatky jsou u všech stejné - vstupní poplatek je 1 % a správcovský rovněž 1 % ročně (u tříd fondů denominovaných v české koruně), což je na hedgeové fondy celkem vstřícná úroveň. Tyto fondy jsou určeny k distribuci pouze v České republice a jen kvalifikovaným investorům.

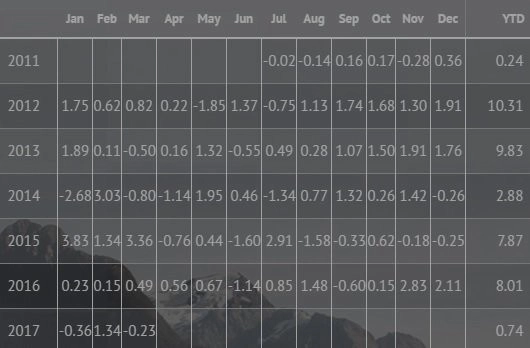

Nejdéle, od 30. června 2011, je na trhu Metatron Global Macro Fund spravovaný Tomášem Martincem. Zaměřuje se spekulativně na světové makroekonomické a geopolitické události. Využívá dlouhé i krátké pozice a nevynechává ani opce a na nich postavené strategie. Cílem fondu je dlouhodobě dosahovat absolutního výnosu 4 procentní body nad roční sazbou EUR LIBOR. Výkonnost fondu shrnuje tabulka. Celková výkonnost 46,65 % (celkem ročně 6,89 %) není vysloveně špatná. S výjimkou roku 2014 se fondu (i díky v současnosti velice nízkým sazbám) daří překonávat benchmark i inflaci (údaje o výkonnosti u všech fondů jsou ke konci března).

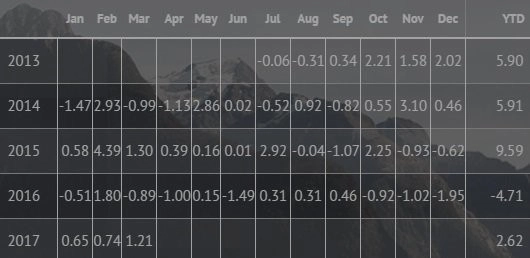

Manažerem fondu Metatron Long-Short Equity (založený 30. června 2013) je Aleš Vávra, který v roce 2013 rovněž přišel z J&T Banky. Vávra využívá long-short strategii založenou na fundamentální analýze (dodatečně vyvažuje dlouhé pozice shortováním indexů) a investuje do akcií, ETF, opcí, futures, dluhopisů a měnových instrumentů na vyspělých trzích. Index od svého vzniku vydělal přes 20 % (5,03 % ročně).

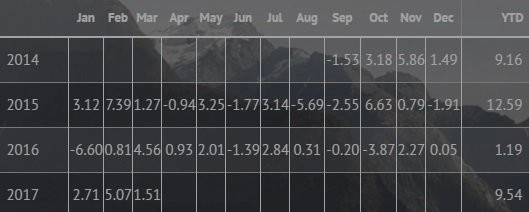

Nejmladším fondem (založený 31. srpna 2014) ze zmíněné trojice je Metatron Long Term Equity spravovaný Jurajem Podrackým. Také tento fond sází na výběr jednotlivých titulů a snaží se porážet akciové indexy. Fond vybírá kvalitní akcie strategií bottom-up, tedy na základě konkrétních fundamentů firem. V portfoliu je kolem dvou stovek titulů. Výkonnost fondu je překonává index S&P 500, a to i jeho total return verzi (včetně dividend), i když v roce 2016 za ním zaostal. Celkově fond vydělal od svého vzniku 36,22 % (12,71 % ročně), index S&P 500 TR přidal za tu dobu 24,62 %.

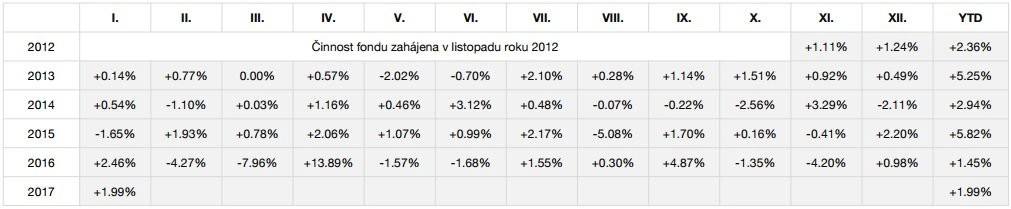

Dalším známým hedgeovým fondem je Charles Bridge Global Macro Fund. Jde o produkt firmy Polaris Finance SICAV, multifondové investiční společnosti spadající pod legislativu Malty. Fond zahájil činnost v listopadu 2012 a jeho manažerem je Jan Kaška. Fond využívá poměrně širokou paletu nástrojů od akcií a dluhopisů přes měny, komodity až po úrokové sazby a využívá jak dlouhé, tak krátké pozice (koncem ledna 2017 například 25 % portfolia tvořil nástroj na shortování S&P 500 a 20 % připadalo na investice do volatility). Do konce ledna 2017 fond vydělal 21,41 %. Manažerovi se bohužel nedaří naplňovat vlastní představu 10-12 % ročně. Poplatky také nejsou nejnižší, správcovský poplatek je 1 % a takzvaný succes fee činí 16 %.

Registrovaná na Maltě, ale vedená a založená Čechy je také firma Meridon Funds SICAV, která nabízí šest fondů, z čehož dva jsou klasické hedgeové fondy. Poplatky u obou nepatří k nejnižším, kromě vstupního (do 5 %) a správcovského (0,9 %) si účtují také performance fee podle pravidla High Water Mark (překonání maximálního bodu) ve výši 20 %.

Meridon Opportunity Fund, který spravuje Tomáš Sysel, funguje od srpna 2009. Hledá investiční příležitosti na akciovém i dluhopisovém trhu a nevyhýbá se využívání finanční páky. Díky datu vzniku má fond velice dobrou celkovou výkonnost přes 280 % (19 % ročně), v současnosti ale není otevřen novým investorům.

Meridon Global Equity Fund spravovaný Tomášem Syslem a Matějem Turkem vznikl na konci července 2014. Sází na koncentrované portfolio 10-25 akciových titulů vybraných cestou bottom-up, které mají jasnou konkurenční výhodu, dobrý management a silnou rozvahu. Polovinu portfolia v současnosti tvoří firmy ze sektoru spotřebního zboží. Kvůli špatnému roku od dubna 2015 do dubna 2016 je jeho celková výkonnost poměrně nevýrazná (15,1 %, 5,2 % ročně).

Vysloveně na alternativní investice se zaměřují fondy společnosti Sirius Investments SICAV, za jejíž vznikem stojí Martin Burda. Na rozdíl od výše uvedených produktů je Sirius Investments Reserva fondem kvalifikovaných investorů, který je registrovaný v Česku a je pod dohledem ČNB. Portfolio Reservy je rozloženo mezi několik typů alternativních aktiv a v rámci každého typu mezi vysoký počet koncových investic, což zajišťuje diverzifikaci a nízkou závislost na aktuálním vývoji na finančních trzích.

Fond alokuje do klasických aktiv, jako jsou akcie, ETF a další, typicky jen 5 % portfolia. Zbytek portfolia tvoří P2P půjčky (typicky 20 %), produkty životního pojištění (20 %), faktoringové pohledávky (15 %), zajišťovací produkty (15 %), jiné přímé půjčky jako překlenovací nebo mezzaninové dluhopisy (20 %) a ostatní, například financování obchodníků na finančních trzích (5 %). Fond cíluje výkonnost na 5 % ročně, což se mu zatím daří. Vstupní poplatek jsou 3 %, správcovský 1 % a výkonnostní poplatek 1/3 z hodnoty, o kterou výnos překročí 5 %, maximálně však 1 %.

Šance pro drobné investory

Pro retailové investory, kteří nemají možnost investovat v milionech korun, může být alternativou například aktivně spravovaný fond TOP STOCKS od Erste Asset Management. Pod vedením portfoliomanažera Jána Hájka fond od založení v roce 2006 vydělal bezmála 150 % (asi 8,7 % ročně). Ani tomuto fondu se nevyhnul propad během krize, ale od roku 2012 s výjimkou loňského roku překonává jak index S&P 500, tak většinu konkurence (roční výkonnost za posledních pět let je 14,08 %). Koncentrované portfolio fondu tvoří kolem 25 akciových titulů s velice podobnou váhou, přičemž akcie tvoří 80-100 % portfolia. Přes 40 % tvoří společnosti z odvětví biotechnologií a výroby polovodičů.

U podobného fondu je potřeba počítat s vyššími poplatky (vstupní 3 %, správcovský 2,5 %, TER 2,7 %). Oproti konzervativním fondům je v tomto případě vyšší také volatilita, která může nadělat starosti zejména v krátkodobějším horizontu. Maximální roční ztrátu 65,47 % by rozdýchal málokdo, v pětiletém horizontu byl ale maximální pokles anualizovaně jen -1,05 %.

Při pohledu na výše uvedená čísla je pozitivní zprávou to, že manažeři dokáží investorům vydělat peníze. Také si za to ale nechají zaplatit. Skutečnou šikovnost a schopnost manažera vydělat, respektive ochránit prostředky investorů odhalují až krizová období. Podobný test zatím domácí hedgeové fondy (s výjimkou fondu Vltava, kterému to téměř zlomilo vaz) díky době svého vzniku nepodstoupily, jejich hodnocení tedy zůstává otevřené.

Aktualita pro rok 2026