USA, Čína a akcie: Trh letos zatím tančí, hudba se ale mění

Rok 2018 pro investory do akcií nebyl zrovna jednoduchý. Americký index S&P 500 odepsal zhruba 6 %, ačkoli ještě v září posouval výše svá historická maxima. Od finanční krize šlo o vůbec nejslabší výsledek indexu. Začátek roku 2019 ale zastihl investory v nákupní náladě. Na některé podstatné faktory upozorňují analytici Jan Šumbera a Petr Bártek z České spořitelny.

V době poklesů cen akcií se přirozeně začaly objevovat úvahy nad možným příchodem recese. Je pravda, že akciový trh často dokáže vyslat signál o zdraví ekonomiky s určitým předstihem. Stejně tak ovšem často prochází emočními výkyvy, pročež nelze načrtnutou korelaci ani náhodou označit za kauzalitu.

Americké akcie se v lednu odrazily ode dna

Dluhy a recese

Přesto alespoň krátce. Riziko recese se s postupujícím cyklem zvyšuje. A to na pozadí dluhového cyklu, který svými opatřeními ovlivňuje centrální banka. Ta v zámoří loni agresivně zvyšovala úrokové sazby a pokračovala v práci na alespoň částečném snížení své nabobtnalé bilance.

Jelikož se vyšší sazby do ekonomiky prolévají postupně, trhy začaly větřit riziko, že to Fed s agresivitou přežene a ekonomický růst zadusí. Je totiž celkem intuitivní, že vyšší sazby omezí některé projekty, které by se mohly při levném financování zrodit, a stejně tak může ochladnout zájem domácností financovat své investice a spotřebu půjčenými penězi. Sníží se zkrátka celkový objem transakcí v ekonomice.

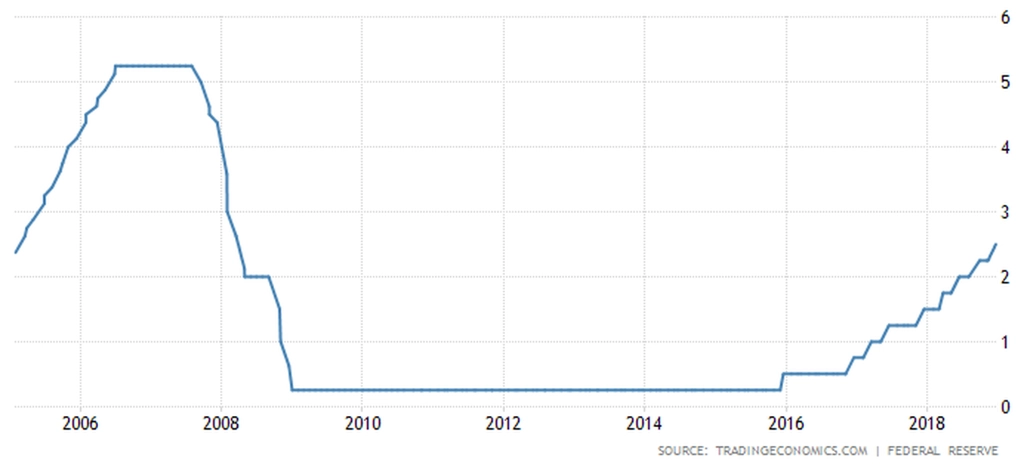

Akciové trhy proto uvítaly, že americká centrální banka dává nohu z plynu. Zvyšovat sazby má stále v plánu, rétoriku již nicméně posunula z módu "kdy" do módu "zda". Klíčovými rozhodovacími parametry budou ekonomická data.

Fed - základní úroková sazba

Více holubičí Fed

Změnu uvažování americké měnové autority považujeme za rozumnou, neboť ponechá centrálním bankéřům volnější ruce a prostor pro obezřetnost. Závazek zvyšovat sazby v daném roce předpokládanou měrou takovou flexibilitu komplikuje.

Novoroční odraz cen akcií výše by nemusel mít jepičí život, a to nejen z uvedeného důvodu možné volnější než dosud očekávané měnové politiky v USA. Druhé zásadní riziko loňského roku, tedy obchodní válka (primárně s Čínou), totiž může vyústit ve smír. Alespoň to naznačují nedávná jednání mezi USA a Čínou, která vyzněla veskrze pozitivně, jakkoli zatím žádný konkrétní výsledek není na stole.

Společný zájem USA a Číny

Pro obě strany by měla být dohoda přirozeným cílem. Amerického prezidenta čekají příští rok volby a jít do nich s recesí v zádech by byl problém. V Číně pak zpomaluje hospodářský růst, a tak nejistota spojená se cly (ale i potenciální snaha zahraničních firem přesouvat se do jiných asijských zemí) tlačí politbyro do kouta.

Obecně pro obě největší světové ekonomiky platí jeden společný závěr. Případná krize je zastihne s menším arzenálem opatření na odvrácení jejích negativních důsledků.

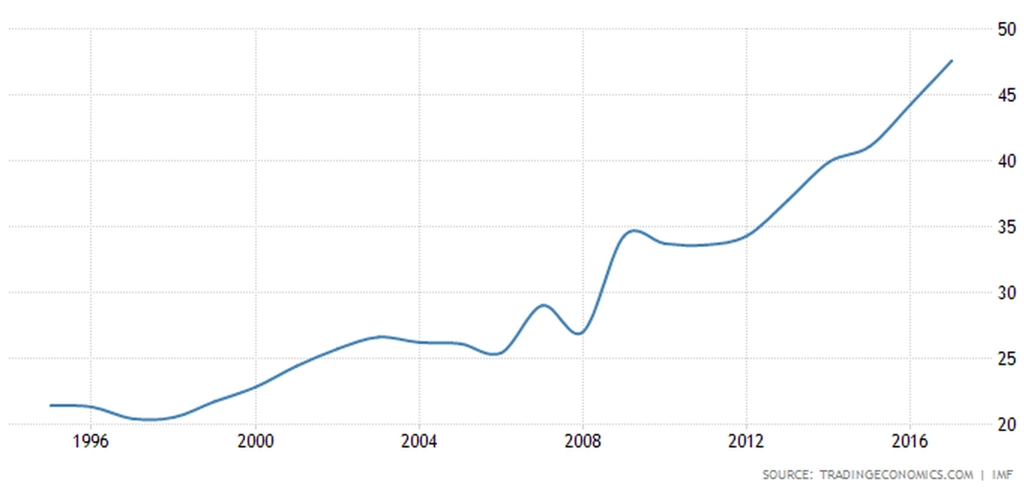

Čína - vládní dluh vůči DPH

Zejména míra zadlužení bije do očí. Americká vláda operuje s dluhem okolo 104 % HDP a deficit rozpočtu přesahuje 4 %, Čína v posledních deseti letech své zadlužení dokonce znásobila. Na to, že je hospodářství za vrcholem cyklu, je to celkem odvážné (nerozvážné, chcete-li).

Společně s rekordním zadlužením firem to znamená, že případné zpomalení může napáchat velké škody (výpadek dluhu znamená výpadek transakcí, což ekonomiku bolí). Na pozadí navíc bublá dlouhodobý problém spojený s dost možná neudržitelným penzijním systémem.

Zdroj: Česká spořitelna

Aktualita pro rok 2026

Doporučujeme

Aktuality