KONTEXT: Sell in May? No way!

Pro americké akcie byl duben nejlepší měsíc za více než třicet let, ty evropské si pak připsaly nejvyšší zisky od října 2015. S prvním květnem jako kdyby se připomněla realita, 2-3% výplach na klíčových trzích přitom ani zdaleka nereflektuje temná oblaka vznášející se nad globální ekonomikou. Ani tak ale není potřeba z trhu utíkat.

Okřídlená tržní pranostika radí zbavit se na konci dubna akcií a s nákupy počkat až do podzimu. I když Sven Bouman a Ben Jacobsen ve své studii ukázali, že nestojí úplně na vodě (pranostika, nikoli autoři studia) – v 36 ze 37 zemí akcie svou výkonností od května do října za druhou půlkou roku skutečně zaostávají –, zapomenout na historicky nejzajímavější třídu aktiv jen kvůli kalendáři rozhodně neradím. A to ani v době totální nejistoty diktované neznámou s kódovým označením covid-19.

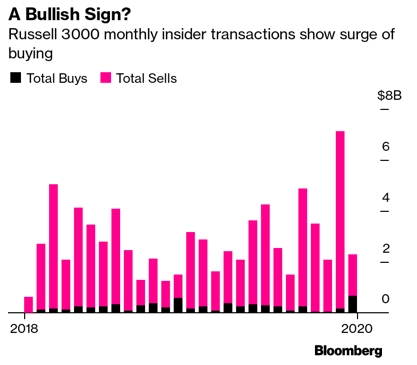

Třeba proto, že bezmála polovina afluentních investorů (jde o movitější lidi, ale ne rovnou dolarové milionáře) podle aktuální studie UBS hodlá své akciové pozice držet, a 37 % oslovených je plánuje během příštích šesti měsíců dokonce navýšit. Nebo proto, že si firemní insideři pořizují akcie nejvíce od roku 2018, a zjevně tak aktuální situaci chápou jako příležitost nakoupit ve slevě, nikoli jako začátek dlouhotrvajícího bahnění se u tržního dna.

Pevnost podloží daného důvěrou bohatých a věci znalých by investoři neměli přeceňovat. Většina modelů se opírá o předstihové ukazatele, neúplná data a další kávové sedliny, o čemž jsme mluvili v dubnové debatě z cyklu ABCD investora. Reálné dopady stávající pandemie a preventivních opatření stále mohou překvapit oběma směry.

Mnohé navíc závisí na politice a politikaření, což do modelů jen tak nenatlačíte. Repatriace výroby a restriktivní opatření namířená vůči zahraničním pracovníkům, bezhlavé, na voliče zacílené nafukování dluhu ordinované pod rouškou (po)moci či erupce nespokojenosti chudších, na něž covid-19 dopadá disproporčně více než na bohatší – to je jen ochutnávkou reálných, nedoceněných hrozeb. Historický exkurz do konce 20. let 20. století ale připomíná, že ani případná deprese nedusí trh věčně.

V květnu se nejspíše dočkáme dalších výplachů, které rychloobrátkovým hráčům přinesou zajímavé příležitosti a ty dlouhodobé by neměly vystrašit (pokud se neobjeví vakcína na covid-19 či něco jiného, co změní "pravidla hry"). A to samé bude platit i v dalších měsících, protože nejistotu spojenou s takzvaným promořováním populace, mutacemi viru, dopady na psychiku (ochotu investovat a utrácet) a tak dále bude na základě prvních tvrdších dat možné podchytit jen o fous lépe než dnes.

Navíc budou nadále viset otazníky nad potenciálními rozbuškami číhajícími na vzdálenějším horizontu, jako jsou již zmíněné narůstající dluhy a další faktory. Navzdory této mlze se nicméně investoři mohou spolehnout na dvě věci – v dlouhodobém horizontu jsme všichni mrtví a trh roste, v tom krátkodobém podobné turbulence vždy odměnily ty s chladnou hlavou a rukou na spoušti.

V pondělí 4. května 2020 od 16.30 se očekávanému vývoji ekonomiky a trhů budu věnovat s předními tržními experty v rámci další debaty z cyklu ABCD investora. Pozvání přijali:

- Tomas Michálek (investiční bankéř, zakladatel Bondsupermarket)

- Michal Šnobr (investor, poradce J&T)

Debatu přináší YouTube kanál Investičního webu a zapojit se do ní můžete i vy. Své otázky zasílejte e-mailem na azinvestora@seznam.cz, na můj Twitter, případně během debaty prostřednictvím komentářové sekce na YouTube.

Aktualita pro rok 2026

Doporučujeme

Aktuality