Přelom roku na futures trzích: RISK-OFF aneb co se děje a dít bude

Zaměřil jsem se na průzkum LONG pozic dvou nejvýznamnějších skupin obchodníků – takzvaných Commercials (u finančních aktiv banky) a spekulantů (fondy, hedgeové fondy). Za propadem z posledních dnů je skutečnost, že se futures kontraktů zbavovali všichni, tedy spekulanti i Commercials, zřejmě kvůli nejistotě spojené s fiskálním útesem v USA.

S&P 500

Kontrakt ES (S&P 500) a LONG pozice bank (modře) a spekulantů (zeleně). Oscilátor je za 30 týdnů. Je vidět, že aktuálně oba indikátory dopadly na dno, tedy že nastala dost neobvyklá situace, kdy ani spekulanti, ani Commercials nechtějí držet LONG pozice. Když ale nejsou kupci, cena nemůže než klesat. Banky se pozic zbavily v uplynulém týdnu, předtím držely LONG kontrakty.

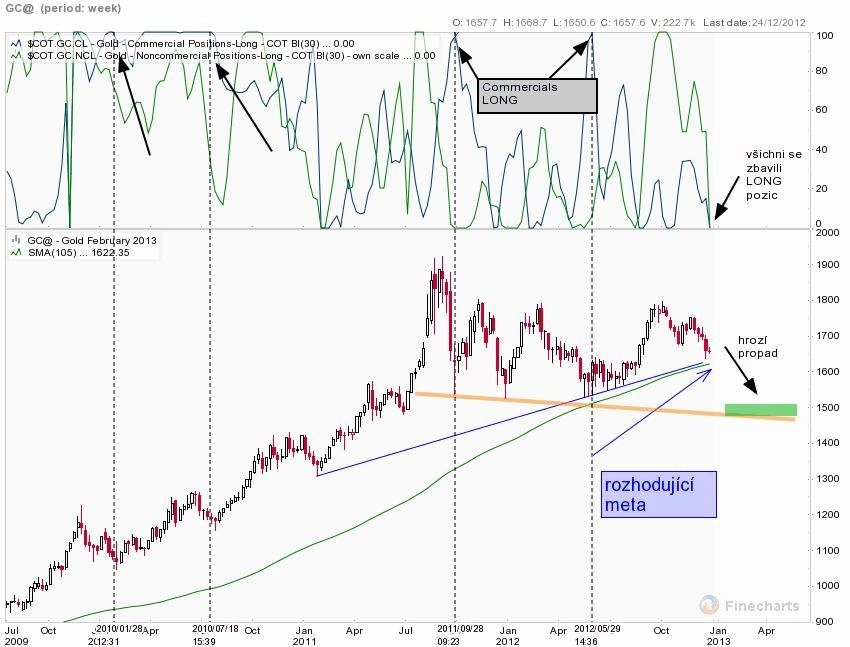

Zlato

Stejný graf jako předchozí, pouze indikátory vztažené ke zlatu. Situace je jako podle kopíráku. Nikdo nechce držet LONG kontrakty na zlato.

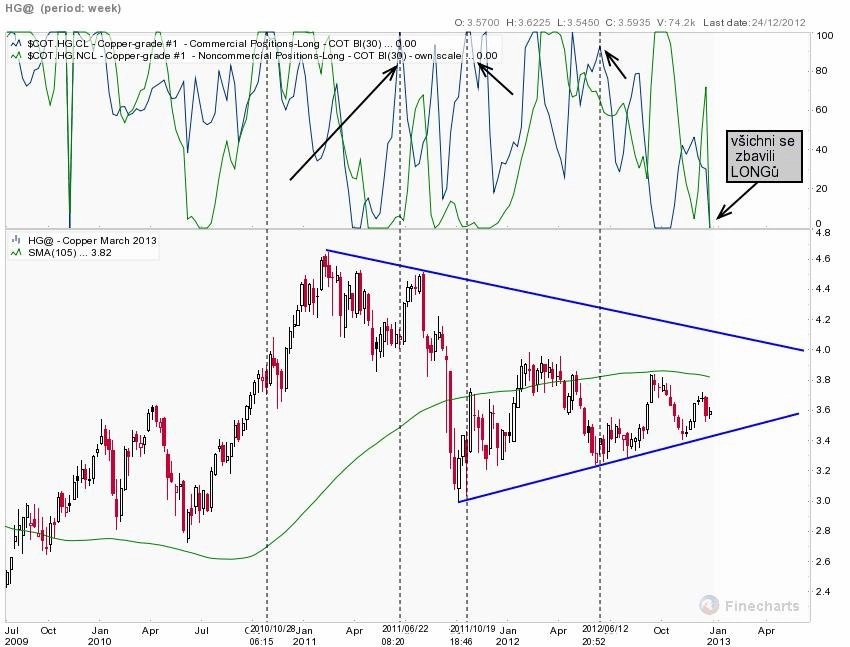

Měď

Stejná situace je i v případě mědi.

Australský dolar

Podobný vývoj je také u australského dolaru. Všichni se minulý týden zbavovali LONG pozic.

Japonský jen

Ani bezpečný přístav v podobě japonského jenu nefunguje, chystané kvantitativní uvolňování ze strany Bank of Japan japonskou měnu sráží dolů.

Podobný vývoj byl také u eura nebo amerických státních dluhopisů. Jediné aktivum, v jehož případě aktuálně rostly (mírně) LONG pozice u Commercials, byl americký dolar. Banky se zbavily většiny rizikových aktiv a drží dolary.

Dokud se nevyřeší situace okolo fiskálního útesu v USA, těžko lze očekávat změnu. Když banky nenakupují riziková aktiva, existuje riziko poklesu cen. Banky mohou chtít využít této situace a v budoucnu nakoupit za lepší ceny.

Aktualita pro rok 2026

Aktuality