Co rozhoduje o cenách drahých kovů? A které akcie ze současné situace vycházejí vítězně?

Proč se v posledních týdnech tak daří akciím, a naopak zaostávají drahé kovy? A kterým akciím se aktuálně vede nejlépe? Grafy umějí prozradit mnohé, jen je potřeba číst v těch správných.

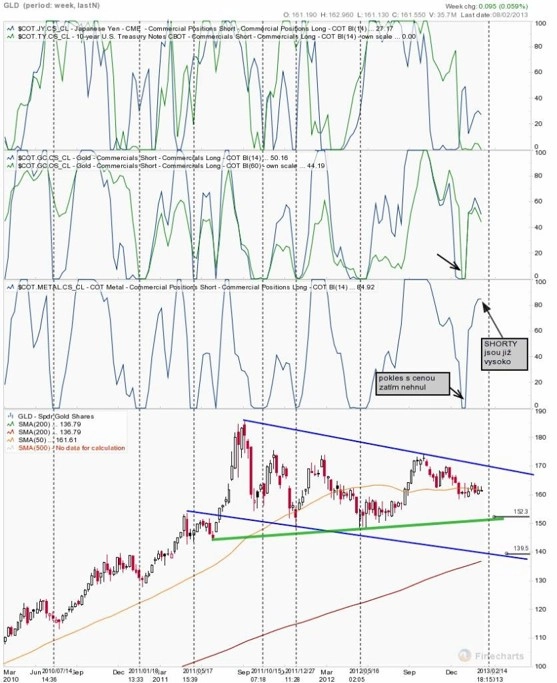

Pozice Commercials v aktivech významně ovlivňujících cenu zlata

Commercials jsou nejvýznamnější obchodníci na trhu s futures, jsou protiváhou spekulantů. Jsou to většinou investiční banky, u zlata a stříbra pak těžební společnosti a zpracovatelé kovů. Všechny indikátory ukazují takzvané Net SHORT pozice, tedy rozdíl mezi SHORT a LONG pozicemi za 14, respektive 60 týdnů. Čím více LONG otevřených pozic drží Commercials, tím je větší šance, že zlato (nebo jiné aktivum) v několikaměsíčním výhledu cenově poroste. A naopak, čím větší jsou Net SHORT pozice (indikátory jsou blíže maximům), tím je větší šance na pokles ceny. V růstovém trendu mohou SHORT pozice narůstat dlouhou dobu, protože čím je cena pro těžební společnosti výhodnější, tím více kovů chtějí prodat.

V horní části obrázku je graf s Net SHORT pozicemi pro japonský jen (JPY) a americké státní dluhopisy. Jsou zajímavé, protože čím více rostou ceny dluhopisů a čím silnější je japonský jen, tím větší růstový potenciál má i zlato. Proto je potřeba sledovat sentiment nejvýznamnějších obchodníků s jenem a dluhopisy (a eventuálně s americkým dolarem).

Prostřední graf ukazuje Net SHORT pozice pro všechny čtyři hlavní vzácné kovy obchodované na amerických futures trzích – zlato, stříbro, platinu a paládium – dohromady. Hlavní nákupní signál přichází teprve v okamžiku, kdy je tento indikátor na nule (Net SHORTY jsou na minimech, obchodníci jsou optimističtí). Na konci minulého týdne byl na +85, tedy nedaleko maxim. Ideální situace pro zlato to tedy stále není ani zdaleka.

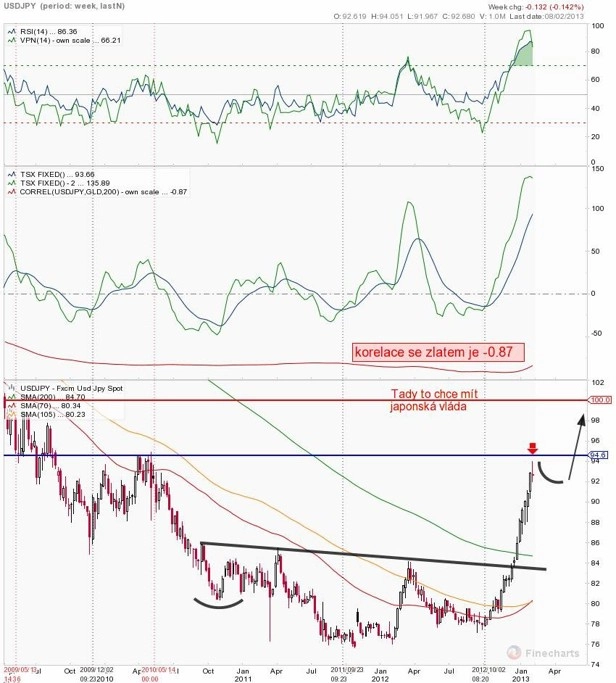

Vztah USD/JPY

Tento vztah určuje do značné míry zájem obchodníků o kovy. Jestliže dolar vůči jenu posiluje, je pro investiční banky (nejvýznamnější skupinu traderů) výhodnější investovat do akcií než do kovů a dalších komodit, protože se silným dolarem je potenciál růstu cen komodit nízký. Investiční banky mají naopak levný zdroj peněz v Japonsku a mohou si půjčovat jeny, za něž mohou nakupovat bez rizika kurzových ztrát akcie, a to nejen ty japonské. Japonské akcie ovšem z relativně slabého jenu těží nejvíce.

Kurz USD/JPY je určující pro atraktivitu zlata a dalších vzácných kovů pro investory. Dokud je USD silný proti JPY, je zlato relativně nezajímavé, investoři dávají tedy přednost akciím. Trend růstu USD vůči JPY zřejmě ještě neskončil, neexistuje žádný fundamentální důvod pro posílení jenu.

Ze slabého japonského jenu mají užitek v podobě růstu cen nejen japonské akcie, ale i akcie bank, zejména těch investičních, jako je například Goldman Sachs. Nejvíce tedy ze slabého JPY profitují akcie zahrnuté v indexech Broker&Dealers a příslušných ETF certifikátech, jako je na dalším grafu ukázaný ETF IAI obchodovaný v USA. IAI tedy ztělesňuje "největší zlo" pro vzácné kovy. Je to podstata dnešní situace, akcie jsou upřednostňovány před kovy, akcie Broker&Dealers nejvíce. Dokud tato skupina bude růstová, nebude zlato pro tradery příliš zajímavé.

Zřejmě se blíží okamžik, kdy se síla této skupiny změní, alespoň na nějakou dobu. Mělo by dojít ke korekci u IAI a zřejmě i u akcií obecně. Avšak korekce bude pravděpodobně jen dočasná, trend zachycený v grafu je velice silný. Pro mě je zatím IAI tím nejatraktivnějším ETF na trhu, i když je nyní již hodně vysoko.

Síla akcií Broker&Dealers tedy závisí na tom, zda zůstane slabý japonský jen. Korelace mezi cenou IAI a cenou zlata je za 200 týdnů -0,87. Druhým faktorem, který přispívá k síle akcií bank, je růst výnosů amerických státních dluhopisů. Ten znamená, že jsou dluhopisy pro své aktuální držitele neatraktivní, a pokud mají pocit, že vzniká nový trend a že ceny dluhopisů budou klesat dlouhodobě (jejich výnosy porostou), utíkají od dluhopisů k akciím. To podporuje růst cen akcií a přispívá ke všeobecné náladě nakloněné akciím, názoru, že akcie jsou to pravé. To se odehrává právě nyní.

Růst výnosů dluhopisů zvyšuje atraktivitu bankovních akcií ještě z jednoho důvodu. Banky jsou schopny si aktuálně půjčit peníze od centrálních bank velice levně, většinou platí úrok pár desetin procenta za rok. Rostoucí výnosy u dluhopisů v podstatě znamenají, že věřitelé požadují vyšší úroky od dlužníků.

Americké dluhopisy jsou určující pro vývoj cen dluhopisů ve zbytku světa. Když chtějí věřitelé vyšší výnos (vyšší úrok) z dluhopisů, stejná věc nastane i u dalších dluhových instrumentů, například porostou úrokové sazby u nově zřizovaných úvěrů. Díky tomu banky dosahují vyšších ziskových marží (levně získají peníze od centrálních bank nebo na mezibankovním trhu, draze je půjčí svým klientům). Na pravděpodobný růst výnosů dluhopisů nedávno upozornili také analytici z Goldman Sachs, když zveřejnili jednu ze svých chmurných předpovědí pro zlato.

Na grafu je uvedený ETF pro skupinu Broker&Dealers, sdružující například akcie Morgan Stanley, Goldman Sachs, JPMorgan, Charles Schwab nebo Piper Jaffray. Cena v posledních týdnech extrémně vzrostla s tím, jak slábl japonský jen proti americkému dolaru. Cena se blíží místu, kde by se mohlo posilování IAI na chvíli zastavit. To by mělo být příznivé pro zlato.

Z fundamentálního hlediska se podle mě uvedené trendy asi nezmění, dokud centrální banky nezmění svůj přístup k trhům, dokud nesníží rozsah svých intervencí, zejména japonská centrální banka, která má zatím zájem oslabovat jen. Centrální banky by ovšem mohly být ke změně rétoriky a snížení podpory akciových trhů donuceny. Zejména růst výnosu dluhopisů nad úroveň, která je pro japonskou centrální banku, respektive Fed komfortní, by mohl způsobit, že budou banky chtít zchladit současný euforický stav na akciových trzích a sníží rozsah své podpory (nebudou tolik znehodnocovat své měny).

Aktualita pro rok 2026

Aktuality