Komodity za "extra ceny" jako argument pro změnu tržního uvažování: Kde hledat nové vítěze?

Poptávka po některých aktivech, která byla v průběhu pandemie opomíjena, by mohla prudce vzrůst, protože svět přechází na nové, udržitelnější paradigma. Jinde to ale bude bolet.

Již před rokem a půl Goldman Sachs upozornila na možnost nového komoditního "supercyklu", a přestože válka na Ukrajině výrazně zkalila hladinu, argumentů pro delší období vysokých cen komodit jsou stále silné.

Stejně jako během desetiletí před světovou finanční krizí v roce 2008 potřeba ekologické transformace znamená, že po některých surovinách je a bude masivní poptávka. To by mělo podpořit dlouhodobý růst cen kovů, jako jsou nikl, kobalt a lithium, které jsou klíčovými vstupy pro elektrickou infrastrukturu. Tu svět v době tlaku na nižší emise potřebuje. Pokud se tyto předpoklady potvrdí, investoři budou čelit novým schématům.

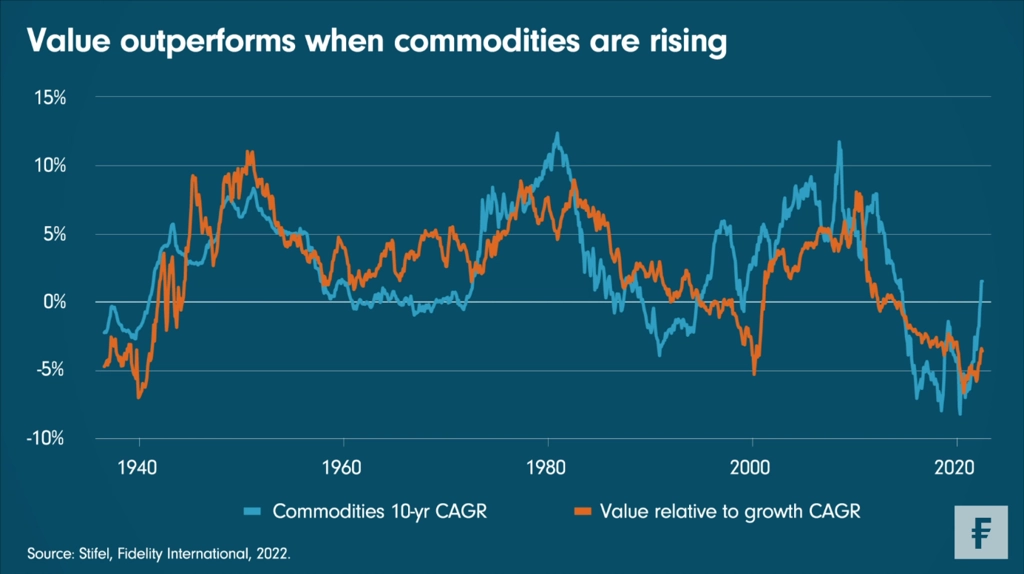

Když se komoditám obecně daří, takzvaně růstové akcie (včetně technologických a mnoha dalších, které během globálního zotavování z pandemie prudce posilovaly) si obvykle vedou hůře než hodnotové tituly z oblasti financí nebo spotřebního zboží. Totéž platí pro index S&P 500, který má historicky tendenci vyvíjet se spíše opačně než ceny komodit.

Teorie supercyklu je stále jen teorií, praxe může být daleko méně jednoznačná. Napětí na trhu s ropou v posledních šesti měsících by mohlo polevit. Také tvrdé přistání světové ekonomiky by mohlo ceny komodit stáhnout zpět (ostatně velká část koše komodit již po prudkých růstech letos stihla rychle propadnout do technického medvědího trendu) a investice do ropy a zemního plynu na Blízkém východě a ve Spojených státech by se mohly obnovit.

Z hlediska životního prostředí se však zdá, že se významné části světa vydaly směrem, který vyžaduje stejně radikální změny ve městech a infrastruktuře, jaké byly spojeny s růstem v Číně po roce 2000 nebo rekonstrukcí Evropy a Japonska v 50. letech 20. století. Pokud tento trend bude pokračovat, tak kvůli strukturální inflaci může trvat déle také krize nákladů na život. Zároveň však investoři budou odměněni za vyčlenění kapitálu potřebného k přechodu k ekologičtějšímu provozu na všech úrovních (investice do elektrifikace, nových systémů vytápění domácností, nových dopravních systémů a nových způsobů pěstování a balení potravin, abychom uvedli jasné příklady).

Zároveň by mohlo dojít k očištění finančního systému od chybné alokace kapitálu způsobené desetiletím extrémní velkorysosti centrálních bank. Reálná aktiva budou těžit z nové situace na úkor finančních aktiv (řada finančních a spekulativních bublin z uplynulé dekády ostatně již splaskává). Celá tato cesta nebude snadná, to ale nebývá žádná změna režimu. A ten tržní se nám v současnosti mění před očima.

Zdroj: Fidelity International

Aktualita pro rok 2026

Aktuality