5 největších lží z Wall Street

Americké akcie se s výjimkou dvou drobných korekcí vezou prakticky od začátku roku 2012 na vlně optimismu. Investoři navíc každý den slýchají: Věřte akciím, rally bude pokračovat. Častým argumentem pro pokračující pozitivní vývoj je mírný, ale stabilní růst americké ekonomiky a rekordní zisky malých i velkých firem. Ne vždy jsou ale tyto faktory rozhodující. Jaké největší mýty se šíří mezi (drobnými) investory?

1. Akciím se bude dařit, firmy jsou ve skvělé kondici

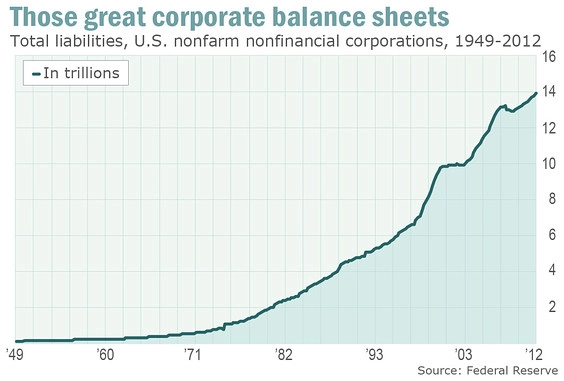

Častým argumentem pro růst cen akcií je tvrzení, že americké firmy mají na účtech obrovské množství hotovosti. Ani rostoucí zisky, ani jimi generovaná hotovost ale samy o sobě důvodem k tomu, aby akcie i nadále posilovaly, nejsou. Je totiž potřeba vidět i odvrácenou stranu mince a přiznat, že prakticky všechny společnosti mají také obrovské dluhy. Podle Fedu dosáhly finanční závazky amerických firem ke konci roku 2012 rekordních 13,9 bilionu USD. Jinými slovy, americké společnosti dluží téměř tolik, kolik dluží americká vláda.

Podle amerického ministerstva obchodu navíc nemají aktuální zisky amerických společností v poměru ke kondici ekonomiky v historii mnoho paralel. Shodu lze podle nedávno vydané zprávy hledat pouze v letech 1929, 1967 a 2006. Dokument proto mimo jiné vyslovuje myšlenku, že tato anomálie nemůže trvat příliš dlouho.

2. Ceny akcií porostou spolu s americkou ekonomikou

Ani rostoucí ekonomika nemusí nutně znamenat posilování akciových trhů. V letech 1968 až 1982 vzrostla americká ekonomika o 300 %, akcie se však neposunuly prakticky nikam. Ve skutečnosti tehdy investoři po odečtení inflace a zaplacení daní prodělali. Druhý příklad: Japonská ekonomika vzrostla od roku 1989 o 100 %, akciový index Nikkei se však za stejnou dobu propadl o 75 %.

3. Akcie ročně přidávají 9 %

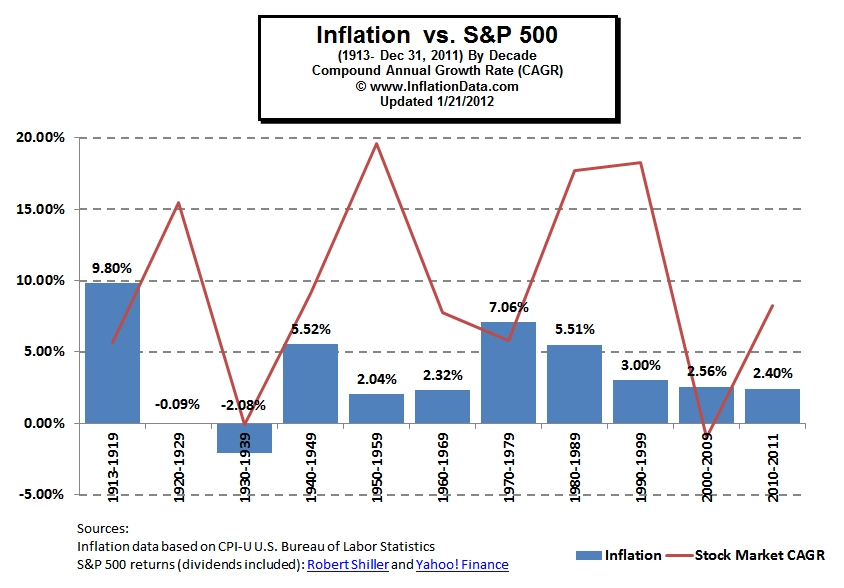

Historie sice ukazuje, že v období let 1928 až 2011 přidaly americké akcie ročně 9,2 %, na druhou stranu ale není možné slepě a naivně věřit, že bude tento trend pokračovat. Do oněch 9,2 % navíc není započtena inflace, reálný růst je zhruba jen 6%. A jde o průměr, mnohdy velice zavádějící číslo.

Inflace je vůbec velký problém. **Zhodnocení amerických akcií inflaci výrazně překonalo pouze ve dvou obdobích, a to v letech 1949 až 1967 a v době velké akciové rally v letech 1982 až 1999. Po vyřazení těchto dvou období a odečtení inflace dosahují zisky amerických akcií od roku 1928 pouhých 7 %, ale pozor, ne v průměru za rok, ale celkově za zhruba 50 let!

4. Portfolio diverzifikované mezi akcie a dluhopisy bude vždy ziskové

Mezi investory se již po několik desetiletí traduje, že portfolio tvořené z 60 % akciemi a ze 40 % dluhopisy je takřka neprůstřelné. Pokud se ale na vývoj akcií a bondů podíváme zpětně, narazíme za posledních téměř 90 let na několik období, kdy se i "neprůstřelná" portfolia hroutila jako domečky z karet. Uveďme alespoň dva příklady – rozmezí let 1937 až 1950 a 1965 až 1982.

Aby "zázračné" akciově-dluhopisové portfolio skutečně fungovalo, je potřeba, aby byly akcie nebo dluhopisy (nejlépe samozřejmě zároveň) podhodnocené. Aktuální výnos 10letého amerického vládního dluhopisu se přitom pohybuje kolem 2 %. Pokud se tedy v současnosti rozhodnete dát 10letým americkým dluhopisům ve svém portfoliu prostor, musí vám být předem jasné, že výnosy nepokryjí ani inflaci, která se podle odhadů bude v následujících 10 letech pohybovat kolem 2,5 %. Velmi pravděpodobně jsou tak nyní tyto dluhopisy spíše nadhodnocené a překoupené než podhodnocené. S jejich ochranou funkcí proto ve svém portfoliu nepočítejte. A podobně na tom jsou například německé bundy.

5. Na vstup na trh čekají miliardy dolarů

Slýcháme to snad denně: Před dveřmi burzy stojí zástupy lidí s pytli plnými peněz a v tlačenici se hádají o to, kdo vejde jako první. Investorům toto vyobrazení ziskuchtivého davu možná přijde atraktivní, celá věc je ale bohužel naprostý nesmysl. Uvědomme si, že burza funguje na principu nabídky a poptávky. Jestliže někdo jakýkoli cenný papír koupí, znamená to, že jej na druhé straně někdo v tom samém okamžiku prodá. Není zkrátka možné, aby se akcie na jedné straně kupovaly, a na druhé straně neprodávaly.

Na vstup na trh tak sice skutečně čeká velký balík peněz, na trhu ale naopak čeká stejně velký balík peněz na to, až ho jeho majitel odsune na onu "vedlejší kolej", kde budou peníze čekat na další příležitost. Pokud vám tedy někdo bude pohádku "O trhu a vedlejší koleji plné peněz" ještě jednou vyprávět, nevěřte mu – trh není nafukovací.

Zdroj: MarketWatch

Aktualita pro rok 2026