Dividendy jsou kořením akciového portfolia. A ne ledajakým!

Příjem z dividend má dlouhodobě mimořádně blahodárný vliv na celkové zhodnocení investovaných peněz. Zkušení burziáni vědí své, ti mladší mohou být (příjemně) překvapeni.

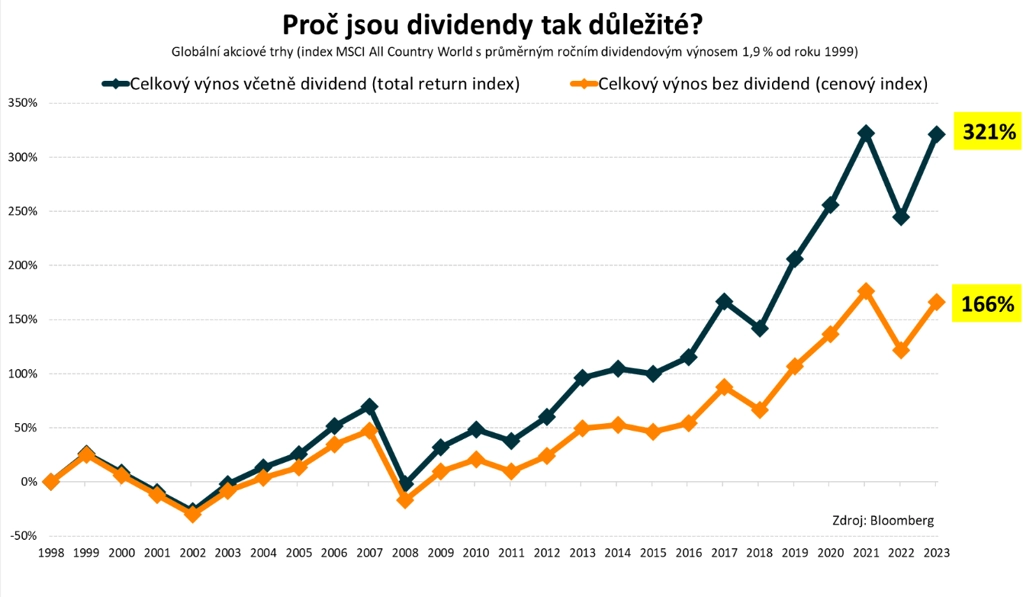

Podívejme se na kumulativní výkonnost nejširšího globálního akciového indexu MSCI All Country World od roku 1998, a to ve dvou variantách. První ukazuje cenový index bez dividend, druhý zohledňuje vyplacené a reinvestované dividendy (varianta total return). Rozdíl je obrovský.

Od roku 1999 dosahuje dividendový výnos v rámci globálního akciového indexu v průměru 1,9 % za rok. Někdo by si mohl říci, že to není zásadní číslo, ale opak je pravdou. V průběhu času vliv dividend nabývá na významu, a tak zatímco celková kumulativní výkonnost cenového indexu dosáhla za sledované období 166 %, výkonnost total return varianty indexu je bezmála dvojnásobná. V dlouhém období by proto podle mého názoru mělo být akciové portfolio do značné míry orientované na dividendové tituly.

Aktuality