Dluhopisy a akcie: Stále na zelené vlně

I když evropští politici stále nepřišli s účinným lékem na řeckou kocovinu, téma už poněkud vyčpělo a přestává kazit náladuinvestorům. Finančním trhům se v uplynulých týdnech naopak docela daří.

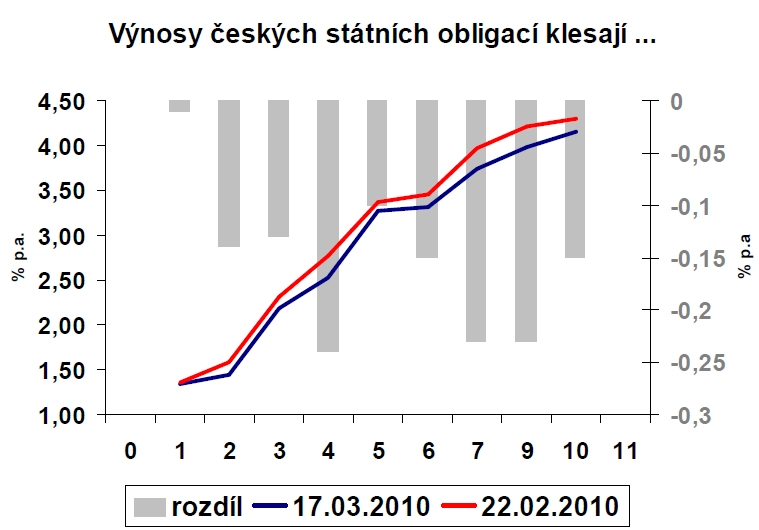

Domácí úrokové sazby začaly po vzedmutí na počátku roku opět klesat, když zveřejněná statistická data o vývoji dynamiky HDP za poslední kvartál 2009 naznačují, že s ekonomickým oživením v nejbližších měsících to u nás nebude zas tak horké.

Celkový pokles HDP v loňském roce dosáhl 4,1 %. Českému statistickému úřadu se přitom podařilo vylepšit únorovou prognózu, když nás v únorovém odhadu vyděsil ještě mnohem horšími čísly. Od poslední únorové dekády došlo k významnému poklesu domácích úrokových sazeb všech splatností o 0,10 až 0,25 %, což významně napomohlo výkonnosti obligací v CZK a na ně zaměřených podílových fondů.

Aktuální makroekonomická situace nás stále utvrzuje v názoru, že zvyšování základních úrokových sazeb ČNB opravdu není na pořadu dne a dočkáme-li se jej letos, pak až v samém závěru roku.

Obligacím se daří i na ostatních středoevropských trzích. Velkou radost nám dělá zejména Polsko, jehož měnu a dluhopisy jsme považovali za zajímavou investiční příležitost na přelomu roku, což ostatně platí i nadále. Domníváme se, že zmíněný pozitivní vývoj zčásti již vyčerpal výnosový potenciál, který jsme středoevropským dluhopisům přisuzovali na přelomu roku.

I když nepředpokládáme náhlý zvrat k horšímu, jsme již opatrnější. V námi obhospodařovaných dluhopisových portfoliích a fondech postupně snižujeme jejich průměrnou splatnost a částečně realizujeme zisky. Pozvolna se tak vracíme k neutrálnímu nastavení vůči konkrétním "benchmarkům" (etalonům).

Po negativním "lednovém efektu", tedy nepříznivém vývoji na počátku roku, se v druhé polovině února a první části března dařilo i akciím. Výsledková sezóna jak v zámoří, tak v Evropě i v ČR vesměs překonala očekávání investorů. Většina akciových indexů se poprvé v roce 2010 přehoupla do zelených čísel.

Relativně více se dařilo americkým akciím, které si aktuálně za letošek připisují 5 až 8% zisky, ty evropské však stále bojují s úrovněmi z přelomu roku. Svůj díl viny na tom také nesou již zmiňované řecké problémy. Rozhodně ne proto, že by nominálně byly pro země eurozóny nějakým vážnějším nebezpečím, spíše nastavují zrcadlo rozhazovačné fiskální politice a ukazují na místa, kam může takový postup dlouhodobě vést.

Náš výhled na akciové trhy zůstává střízlivě optimistický, přičemž s větší důvěrou se díváme na středoevropský region a ostatní rozvíjející se trhy. Nicméně, podobně jako u dluhopisů, i zde začíná být větší obezřetnost na místě.

Aktualita pro rok 2026

Doporučujeme

Aktuality