Akcie NWR mají velký růstový potenciál, příležitosti jsou v Debiensku a v Japonsku

Akcie NWR v posledních dnech silně reagovaly na probíhající úpis akcií polského konkurenta JSW. Analytici Patrie Finance jsou ovšem na akcie silně pozitivní a doporučují je kupovat.

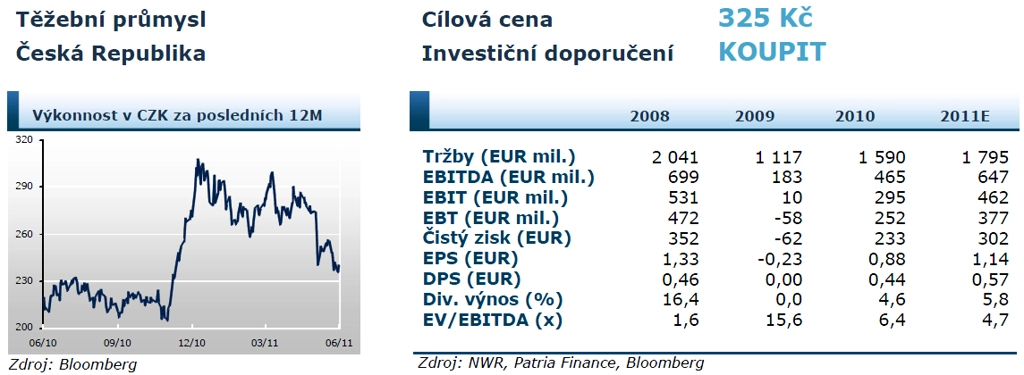

Doporučení a ocenění

Stanovujeme 12M cílovou cenu na úrovni 325 Kč na základě svého DCF ocenění. Titul doporučujeme k nákupu kvůli rostoucí průmyslové výrobě v regionu střední Evropy a stabilní poptávce po oceli díky oživení v automobilovém průmyslu.

Podporu pro výsledky, resp. cenu akcií společnosti, by měl přinést rostoucí podíl koksovatelného uhlí v produkčním mixu během letošního roku.

K zvýšení zájmu o NWR by mělo přispět i zahrnutí projektu Debiensko do tržních valuací.

Klíčové faktory

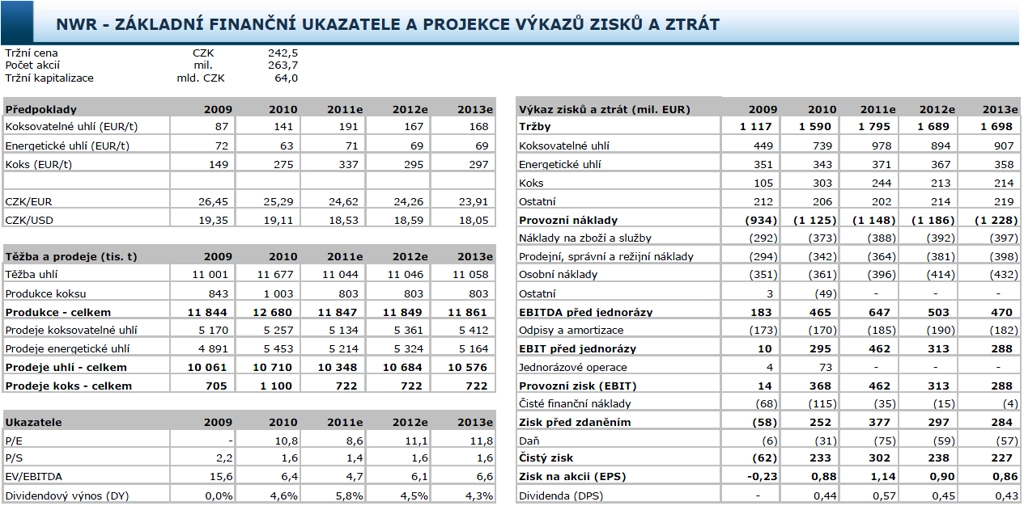

Základními faktory s přímým vlivem na hodnotu společnosti jsou dohodnuté ceny koksovatelného a energetického uhlí a koksu, objemy produkce a externích prodejů a výše nákladů na vytěženou tunu.

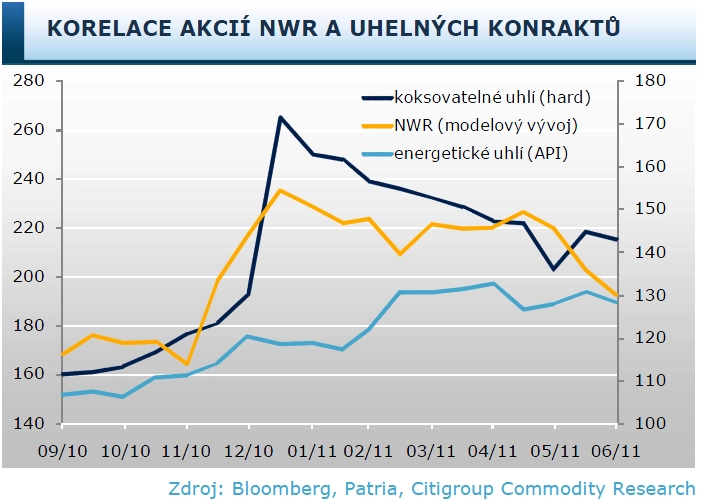

Vnější podmínky na světových trzích s oběma typy uhlí se stále zdají být pro NWR příznivé. Rozsáhlé záplavy v Austrálii na přelomu roku způsobily propad nabídky, zejména koksovatelného uhlí z Austrálie do Asie, a cena vzrostla téměř o 50 procent.

Ceny energetického uhlí podporují obavy o budoucí rozvoj jaderné energetiky ve světě jako následek katastrofy v japonské Fukušimě.

Příležitosti

Obnova Japonska, poničeného zemětřesením a tsunami, by mohla vyvolat dodatečnou poptávku po oceli, koksovatelném uhlí, dalších průmyslových komoditách a stavebních materiálech. Japonsko je jeden z největších importérů komodit na světě. To by mohlo udržet světové ceny koksovatelného uhlí na relativně vysokých hladinách i v závěru roku. V základním scénáři však předpokládáme postupný pokles cen s obnovením dodávek z Austrálie.

Podporu akciím NWR by mělo dát Debiensko. Produkční kapacita NWR otevřením dolu vzroste od roku 2017 o 2 mil. tun koksovatelného uhlí ročně.

Aktuální cenu akcií NWR sledujte zde

Rizika

Zklamání investorů meziročním poklesem v plánované těžbě koksovatelného uhlí v letošním roce. Výsledky v 1Q/11 prozatím potvrdily, že schopnost vytěžit více uhlí ke koksování bude letos úzkým hrdlem společnosti.

Znepokojivý je i dosavadní vývoj těžebních nákladů. Společnost odhadla, že jednotkové operační náklady na vytěženou tunu letos vzrostou o dalších 10 procent a již dnes se NWR, kvůli geologickým podmínkám, řadí mezi producenty s vysokými těžebními náklady. Výsledkům NWR neprospívá ani postupné posilování koruny vůči euru.

Kompletní analýzu akcií NWR najdete na serveru Patria.cz

Aktualita pro rok 2026

Aktuality