13 strašáků roku 2017 (5. díl): Akciová korekce na obzoru? Nervy investorů možná (ne)vydrží

Rok 2016 byl bodem zlomu, zatímco rok 2017 ukáže, co je za horizontem. Platí to jak o politice, kde svět vstoupil do neznámých a nebezpečných populistických vod, tak o ekonomice. Tam, tvrdí Bank of America, znamenal letošek vrchol likvidity, nerovnosti, globalizace a deflace. Analýzu třinácti (nejen) s tím spojených rizik vám nabízíme v prosincové sérii. Dnes se zaměříme na akcie a na to, zda nervy investorů vydrží další rok.

Mnohé akciové indexy západních trhů jsou na historických (USA), nebo přinejmenším několikaměsíčních (Německo) maximech. Začátek očistné cesty, jejímž cílem je normalizace měnové politiky, je podle všeho za rohem. Přimícháme-li do tohoto již tak potentního koktejlu politická rizika spojená s nástupem Donalda Trumpa, sérii klíčových plebiscitů v Evropě a černou skříňku jménem Čína, je pochopitelné, proč část expertů očekává významnější korekci cen akcií. Pokles indexu volatility VIX na dvouměsíční minimum na začátku prosince na tom nic nemění. Futures svázané s očekávanou volatilitou jsou totiž v porovnání se stávajícími kontrakty drahé, což znamená, že se trh nadále připravuje na možnou turbulentní jízdu.

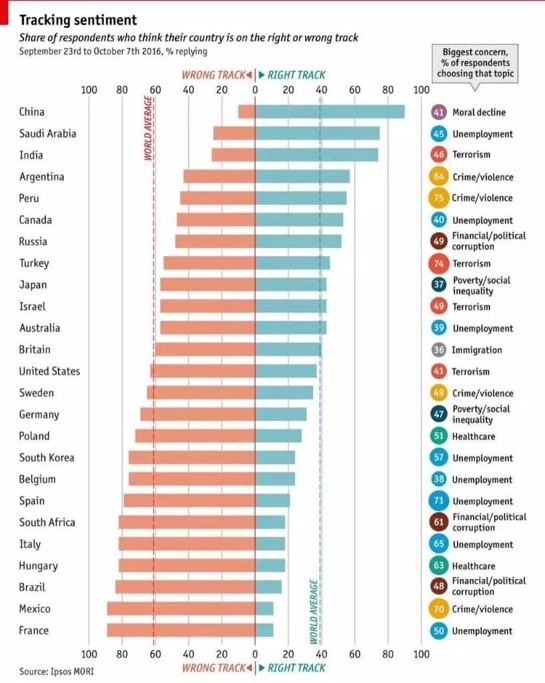

Tu může nakonec namísto obávané špatné zprávy spustit plíživá špatná nálada. Ta je v kombinaci s nervy napjatými kvůli faktorům zmíněným v úvodu k prasknutí zvláště nebezpečná. Průzkumy veřejného mínění opakovaně potvrzují, že podstatná část západní společnosti navzdory hospodářskému růstu propadá skepsi, což je do značné míry dáno relativním poklesem životní úrovně – příjmy 70 % domácností v rozvinutých zemích v letech 2005-2014 stagnovaly či poklesly. Lidé již výslednou frustraci dali najevo prostřednictvím volebních lístků. Stanou se trhy dalším kanálem?

Jiří Šimara (CYRRUS)

Rok 2017 bude kvůli významným politickým událostem bezesporu zajímavý. Čekají nás volby ve Francii, Německu či Nizozemsku a již nyní je zřejmé, že v některých zemích dojde k překreslení dosud platné politické mapy. Klid nebude ani v USA, kde investoři s napětím čekají, jak se Donald Trump uvede v Bílém domě po své lednové inauguraci. K tomu přidejme Čínu, která vždy představuje obrovskou nejistotu vzhledem k poměrně nízké vypovídací schopnosti tamních oficiálně reportovaných makrodat.

Otazníků je tedy více než dost, takže lze očekávat šokový nárůst tržní volatility. Ta může zbytnět opakovaně, nicméně vždy by měla být pouze krátkodobá. Investoři si totiž během pokrizových let navykli, že kdykoli se objeví nervozita a s ní spojené tržní výprodeje, jedná se pouze o atraktivní příležitost pro vstup do pozic. Toto chování bude s vysokou pravděpodobností pokračovat i během roku 2017 a dále, konkrétně do doby, než investoři přestanou důvěřovat centrálním bankám a jejich nástrojům stabilizace trhů.

Michal Křikava (Fio banka)

Americké akciové trhy mají za sebou léta růstu, a není proto až tak překvapivé, že se stále intenzivněji ozývají hlasy věštící významnou korekci. Jako příčina je nejčastěji uváděna makroekonomická situace v Číně, normalizace měnové politiky v USA či nezvládnuté emoce investorů na pozadí rostoucí míry nejistoty na trzích.

Růst nejistoty byl přitom průvodním jevem celého letošního roku, trhy se s ní ale (zatím) vypořádaly velice dobře. Málokdo asi očekával, že po hlasování o brexitu, po amerických prezidentských volbách či italském referendu budou americké akciové trhy přepisovat historická maxima a německý index DAX bude nejvýše za celý rok. Pokud tedy daly události posledních týdnů investorům nějakou lekci, pak tu, že pohyby akciových trhů se v řádu týdnů, respektive měsíců nedají předvídat. Proto bych se neodvažoval hádat, zda nás v roce 2017 čeká významná korekce na trzích, a už vůbec ne to, co bude jejím katalyzátorem.

Mikuláš Splítek (Erste Asset Management)

Chtěl bych se pozastavit u toho, zda korekci způsobují fundamenty, nebo strach. Je zajímavé, že lidé na kapitálovém trhu mají sklon tyto fenomény oddělovat. V běžném životě to přitom ani zdaleka tak často neděláme. Máme totiž pocit, že věci buď kontrolujeme, nebo alespoň známe jejich příčinnost, a proto nemá smysl oddělovat očekávání od fundamentů; očekávání je jako kdyby součástí oněch fundamentů.

Ale akciový trh? Ten se tak nějak děje, sám o sobě, mimo nás, zdá se nám. Akcie neví, že ji vlastníš, říká se. Trochu nás to znejišťuje. Vlastně dost. A pak zoufale hledáme mezi těmi fundamenty, čísly, názory – ale co to vlastně hledáme? Hledáme, co máme očekávat. Hledáme svá očekávání místo toho, abychom pouze pozorovali, protože ta naše očekávání již jsou v číslech, datech a názorech obsažená.

Strach je fundament. Bojím-li se řídit, vezmu si taxíka nebo kondiční jízdy v autoškole. Mám-li při investování strach, znamená to, že jsem v situaci, které nerozumím. Pak mám tři možnosti – nechat toho, vzděl(áv)at se, nebo si někoho najmout. Jinak si tu autonehodu (korekci) vlastně způsobím sám.

Aktualita pro rok 2026

Aktuality