O akciovém věštění budoucnosti

Zapomeňte na kritérium poměru ceny a zisku. Investice do akcií je sázka na budoucnost, radí Joshua Brown, investiční poradce a autor blogu The Reformed Broker. I jeho rada, ostatně jako všechny, má svůj háček.

Jedna z nejotravnějších věcí, jimž jsem nucen čas od času naslouchat, jsou lidé, kteří obsáhle recitují údaje o poměru ceny akcií firem a jejich zisků, píše Joshua Brown, investiční manažer z proslulé Ritholtz Wealth Management. Pro takové lidi má Brown připravenou dávku pohrdání, již si běžný smrtelník schovává pro ty, kteří se nechají nalákat na hru typu letadlo, pro fotbalového rozhodčího, který spolkne Neymarovo filmování, nebo jiné naivní nešťastníky.

Poměr ceny a zisku, tedy P/E ratio, je veřejně známý údaj a jako takový se v ceně akcií odráží (tedy vlastně v sobě samém, což věci mírně komplikuje). Cena pak, dodává Brown pro obzvláštní neumětely, je výsledkem tiché dohody mezi prodávajícím a kupujícím, vyjádřením rovnovážného stavu nabídky a poptávky. Zmiňovat P/E v této souvislosti jako nějaký významný ukazatel je totéž, jako když tvrdíte, že v Africe je horko a v Antarktidě zima. Je to pravda, ale z hlediska tvorby investiční strategie bezcenná.

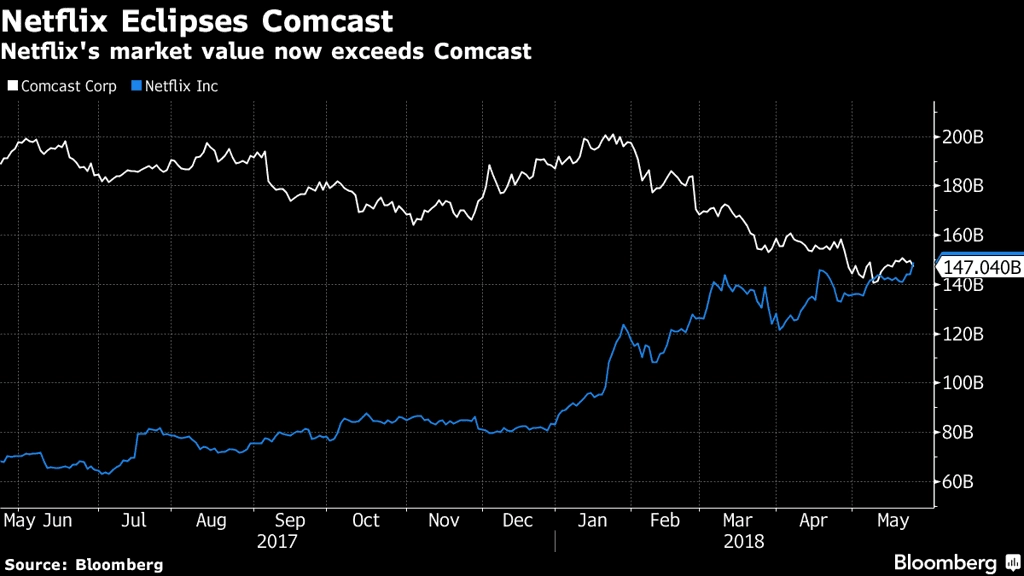

Netflix vs. Comcast

S tím nelze nesouhlasit. P/E je veřejně známá věc a odráží se v ceně, za kterou jsou akcie k mání. Pokud nevíte něco, co ostatní aktéři trhu nevědí (a pak je otázka, zda se nepohybujete na hraně insider tradingu), žádná investiční výhoda vám neplyne, a již vůbec ne z izolované znalosti P/E. Až dosud je Brownova argumentace nenapadnutelná.

Dále je to složitější. Brown uvádí příklad srovnání vývoje cen akcií Netflixu a Comcastu. Comcast loni vydělal 22 miliard dolarů čistého z tržeb 85 miliard, zatímco Netflix měl čistý zisk 550 milionů z tržeb 11,7 miliardy dolarů. Tržní kapitalizace obou firem na konci května (kdy se k nim Brown vyjadřoval) se pohybovala těsně pod 150 miliardami dolarů.

Vidíte, říká Brown. Tržby i zisk má Netflix řádově nižší než Comcast, a přesto cena jeho akcií stoupá podstatně rychleji. Lidé zkrátka více věří budoucnosti Netflixu než budoucnosti Comcastu. A to je to důležité, ne nějaké P/E. Další vývoj to jen potvrzuje, po dalších necelých šesti týdnech čítala tržní kapitalizace Comcastu 152 miliard, kdežto Netflixu hned 166 miliard dolarů. "Cena akcií je výrazem důvěry v budoucnost," uzavírá svůj text Brown.

Co není budoucnost?!

Pouštět se do sporu s renomovaným investičním esem je na první pohled nerozum, ale člověku to nedá, aby nevznesl námitku. Každý lidský akt lze vnímat jako vyjádření jakéhosi předpokladu vztaženého k budoucnosti. Škrábe-li se člověk na nose, činí tak obvykle v přesvědčení, že jej v budoucnosti (doufejme velice blízké) nos přestane svědit. Stáhne-li fotbalový trenér útočníka a nahradí jej obráncem, nejspíše to znamená, že chce v budoucnosti (měřené v minutách) posílit obranu.

O každé finanční transakci to platí dvojnásob. Stavím-li dům na hypotéku, je to výrazem mé důvěry v budoucnost hned dvakrát. Věřím, že budu po desetiletí schopen splácet a že dům bude nejméně po tu dobu dělat to, co dělat má, tedy poskytovat mi bydlení (nebo příjem z nájmu), nebude například vybombardován, odplaven při povodni, beztrestně vybydlen a podobně.

Argument kruhem

U akcií to platí stejně jako u drbání nosu, střídání fotbalistů nebo domu. "Cena akcií je výrazem důvěry v budoucnost" je tedy sice věta pravdivá, ale informace v ní investora nikam neposouvá. Je to totéž, jako když napíšete, že "akcie se prodávají za peníze". Pokud Brown pohrdá mechanickým sledováním parametru P/E, protože podle něj o ničem nevypovídá, je s podivem, že při argumentaci koná z principu stejně.

Vedle toho je zde ještě jedna skutečnost. Je-li cena akcií firmy vyjádřením kolektivní důvěry investorů v její budoucnost, pak jím jistě musí být i její P/E, a to dokonce konkrétnějším, protože je bohatší o kontext ziskovosti firmy. Jestliže sledovat kritérium ceny akcií per se (coby výraz řečené důvěry) je záhodno, proč je projevem bezbřehé naivity sledovat P/E?

Brown měl zjevně na mysli jinou věc. Je nesmysl přičítat parametru P/E schopnosti, které nemá. To je argument, kterému obvykle bez obtíží rozumíme – fakt, že něco je levné, nemusí znamenat, že je to dobrá investice. Zeptejte se kohokoli, kdo si koupil auto za dvacet tisíc korun. Když je ale tentýž argument vyjádřen řečí finančnických parametrů, má mnoho z nás sklon myslet si, že to najednou funguje jinak.

Co obchod s akciemi od domu, nosu a fotbalistů odlišuje, je něco jiného. Při nákupu akcií prakticky neexistuje nic jako okamžitá spotřeba (pokud nebereme v potaz vysokofrekvenční obchodování, HFT, kde je to sporné). Drbání nosu přináší efekt blahodárně okamžitý, i dům chcete používat co nejrychleji. Nákup či prodej akcií však nachází svůj smysl až při uzavření vašich pozic. V tom smyslu je, alespoň pokud nejste investor-aktivista a nemáte ambici mluvit do řízení firmy, budoucí vývoj ceny na trhu jediným hodnotícím kritériem vaší investice. To pochopitelně neznamená, že vaše ostatní konání je prvků důvěry v budoucnost zbaveno.

Takže se sešel dobrý argument se špatným. Kdo investuje podle hesla "nízké P/E = dobrá investice", myslí si, že zbytek trhu dotyčné firmě nevěří neprávem, kdežto on to ví lépe. (Ani to neplatí doslova, protože existují například sektorové rozdíly – třeba firmy podnikající v nemovitostech či finančnictví mívají hodnotu P/E obvykle nižší než průměr, zatímco u technologických firem tomu bývá naopak –, ale dovolme si pro účel debaty takové zjednodušení.)

Konec dobrý, všechno dobré

Nic z toho neznamená, že takový kontrariánský úsudek nemůže být správný. Jak ale správně říká Brown, není to zrovna pravděpodobné, protože nedůvěra investorů nejspíše má dobrý důvod. A pokud nemá, čistě z P/E to stejně nelze vyčíst.

Toto rozumné upozornění Brown jedním dechem devalvuje použitím prázdného argumentu o důvěře v budoucnost. Co z toho plyne? Že ačkoli používá zavádějící argumentaci, má nakonec pravdu. Což je také důvod, proč máme tohoto reformovaného brokera tak rádi.

Aktualita pro rok 2026