Akcie: Výnosovou křivku má smysl sledovat, ale tato inverze je varovnějším signálem

Investoři i ekonomové v poslední době řeší, zda bude inverzní výnosová křivka v USA předzvěstí recese. Podle některých je pokles ekonomiky na spadnutí, podle jiných situace zatím není tak špatná. Kdo má pravdu?

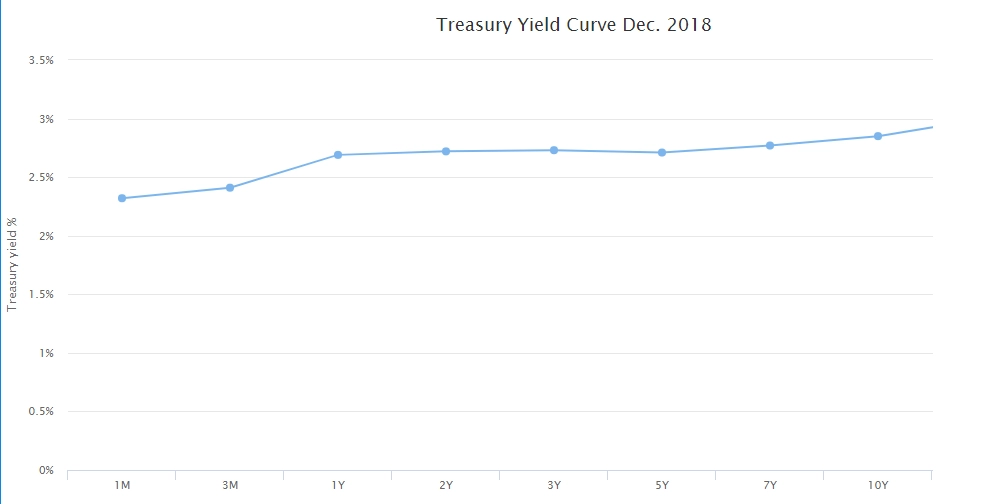

Inverzní výnosová křivka straší investory minimálně od začátku prosince, kdy výnos pětiletých státních dluhopisů USA poprvé od roku 2007 překonal výnos tříletých dluhopisů. Nyní již výnos pětiletých dluhopisů (2,76 %) překonávají i dvouleté dluhopisy (2,77 %), ale situace bude skutečně vážná až tehdy, až budou dvouleté dluhopisy vynášet více než bondy desetileté (2,91 %).

Když investoři akceptují nižší výnos dluhopisů s delší splatností, znamená to, že očekávají pokles úrokových sazeb. A ten většinou přichází v době, kdy se ekonomika dostává do recese a akciové trhy se perou s medvědem.

Nir Kaissar, zakladatel poradenské společnosti Unison Advisors, ale v článku pro Bloomberg píše, že je současná inverze výnosové křivky malá. Investoři by se podle něj měli obávat úplně jiné inverze. Záporný rozdíl mezi ziskovým výnosem z akcií (takzvaný earnings yield se počítá jako obrácená hodnota tržního ukazatele P/E; ukazuje, jaký výnos by investor obdržel, kdyby byl celý zisk firmy vyplácen jako dividenda) a výnosem tříměsíčních státních pokladničních poukázek (ekvivalent pro hotovost) je podle Kaissara velice dobrým indikátorem blížícího se medvědího trendu na akciovém trhu.

Poprvé se ukazatel dostal pod nulu v roce 1965 (data o výnosech 3M pokladničních poukázek jsou dostupná od roku 1934), kdy výnos dluhopisů vzrostl nad 4,4 % a cyklicky upravený ziskový výnos indexu S&P 500 klesl pod 4,2 %. Od té doby americké akcie zažily šest medvědích trendů, které se objevily v době (nebo bezprostředně poté), kdy indikátor klesl pod nulu. Výjimkou byla technologická bublina, kdy ukazatel klesl pod nulu již v říjnu 1994, ale medvěd se dostavil až v březnu 2000. V letech 1984 a 1991 byly úrokové sazby na historických maximech a k medvědímu trendu nedošlo.

Korelace dvou veličin nemusí být směrodatná. Ale když investoři očekávají lepší výnosy u hotovosti než u akcií, něco není v pořádku.

V současnosti ještě na grafu indikátoru inverzi nevidíme, ale křivka míří k nule poměrně rychle. Ziskový výnos S&P 500 je 3,3 % a výnos tříměsíčních dluhopisů je okolo 2,4 %. Rozdíl je 86 % pod vrcholem z března 2010 a vzhledem k očekávanému zvyšování sazeb ze strany Fedu se může dále rychle zmenšovat (jakkoli jsou očekávání spojená s měnovou politikou v USA výrazně méně jednoznačná než před pár měsíci).

Na akciovém trhu se ovšem očekává zhoršování výnosů. JPMorgan Asset Management se nechala slyšet, že dává přednost hotovosti před akciemi, protože od nich neočekává žádné zázraky a minimální riziková prémie vůči hotovosti nestojí za riziko spojené s investicí do akcií.

V minulosti byli investoři za riziko odměňováni dobrými výnosy a poměr výnosů a akciové volatility byl v posledních 10 letech okolo 1,1 (u pokladničních poukázek pouze 0,3). Nyní je ale situace opačná, poměr výnosů a volatility u dluhopisů je 2,6 a u akcií jen 0,3.

Nic z uvedeného nemusí znamenat, že je medvědí trend na akciovém trhu na spadnutí. Panika by byla nejhorším "řešením". Je ale dobré znát při stanovování si vlastních očekávání všechna dostupná fakta. A popsaný indikátor a jeho vývoj připomíná, že jakkoli je fajn doufat v to nejlepší, musíme počítat i s tím (nej)horším.

Zdroj: Bloomberg

Aktualita pro rok 2026

Aktuality