Akcie Uberu: Spekulace ano, investice jen s velkou opatrností

Akcie společnosti Uber od květnového primárního úpisu na burze (IPO) ztratily závratných 35 %, z maximální ceny ještě výrazně více. Při pohledu na hospodaření společnosti se ovšem není čemu divit.

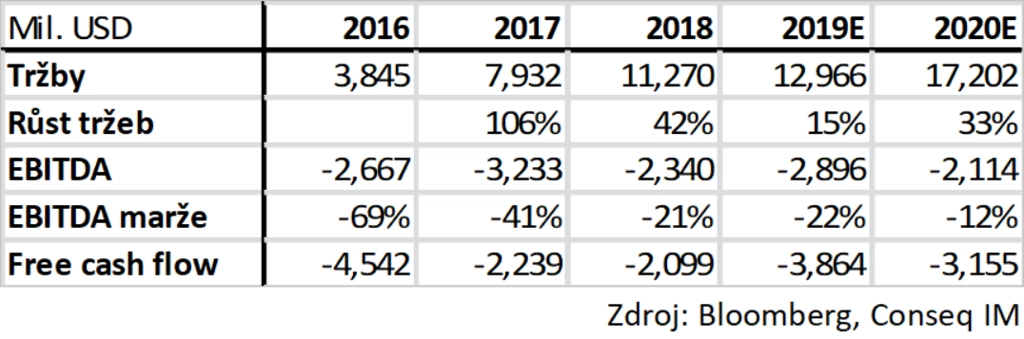

Firmě rostou tržby, to ano. Analytici očekávají, že letos a napřesrok příjmy vzrostou o 15 %, respektive 33 %. Tím ovšem pozitiva příběhu končí. Klíčový ukazatel ziskovosti EBITDA (provozní zisk před úroky, zdaněním, odpisy a amortizací) je totiž hluboko v mínusu. Letos má firma vykázat -2,9 miliardy USD, což odpovídá velice silně záporné marži -22 %. Pravda, marže se v čase zlepšuje, nicméně i v příštím roce by měla být hluboko v mínusu (-12 %). Co to znamená? Provozní cash flow společnosti je výrazně záporné, Uber pálí ohromné množství hotovosti.

Když k tomu přidáme investiční výdaje (CAPEX), získáme ukazatel tvorby hodnoty pro akcionáře, takzvané free cash flow neboli volné cash flow (FCF). To udává celkové cash flow vygenerované byznysem firmy po nezbytných investicích. A free cash flow Iberu je logicky hluboko v záporu. Letos by podle odhadů analytiků měl Uber celkem spálit 3,9 miliardy USD hotovosti a příští rok to nebude o mnoho lepší.

Management společnosti nedávno uvedl, že se chce dostat do zisku v roce 2021. Co to znamená pro investory? Společnost nebude tvořit hodnotu pro akcionáře ještě poměrně dlouho, zhruba rok až dva, a to je ještě optimistický scénář. Jak totiž bývá zvykem, vedení firem obvykle vidí budoucnost spíše lépe.

Podle mého názoru jsou akcie společnosti se silně záporným ziskem EBITDA spekulací, ne investicí v tradičním pojetí. Aby investor do takové společnosti vkládal peníze, musí mít velice silnou víru, že se managementu podaří firmu vytáhnout do zisku, a to na úrovni EBITDA i čistého zisku, a stejně tak do plusu, pokud jde o volné cash flow, aby firma mohla začít vyplácet dividendu. Moje víra v Uber nicméně není příliš silná, EBITDA je v záporu příliš dlouho. Proto bych se akciím Uberu jako investor raději vyhnul.

Aktualita pro rok 2026