Jak akciový trh (ne)přesně reaguje na dění v ekonomice

Americké akcie (k těm evropským, potažmo českým se dostaneme) z březnových minim dokázaly velice rychle posílit o 30 % a třeba index Nasdaq Composite se v květnu již obchodoval výše než zkraje letošního roku. Přitom ekonomika vykazuje nejhorší čísla za desítky let, v některých ohledech dokonce vůbec nejhorší v zaznamenané historii. Nebo snad ne?

Podle dat Bank of America Merrill Lynch je současná americká ekonomika tak jiná, než byla před desítkami let, že je téměř nelze srovnávat. Obrovský nárůst již zaznamenávají sektory spojené s informačními technologiemi a internetem, zatímco některé tradiční obory ustupují do pozadí.

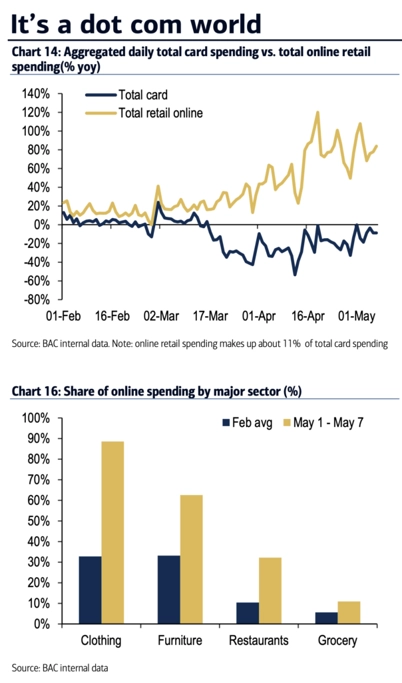

Poslední měsíce dokládají, jak výrazně se (nejen) americká ekonomika proměnila. V době, kdy se spotřebitelé museli povinně či doporučeně zdržovat primárně doma a velká část továren, provozoven i obchodů byla zavřená, se ukázalo, jak podstatným faktorem je přesun spotřebitelské poptávky (nebo jeho možnost) do on-line prostředí.

Plateb kartou na internetu během koronavirové krize výrazně přibylo

Když se mluví o tom, jak se akciový trh vzdálil dění v reálné ekonomice, myslí se zpravidla "stará dobrá reálná ekonomika", nebo jak to říci. Kadeřnictví na rohu, smíšené zboží na náměstí, restaurace s vlastní pekárnou a na kraji města továrna na boty a velký sklad - to je přece reálná ekonomika. Ano, jistě je, jen zkrátka takto není kompletní.

Až na pár výjimek v každé zemi (v USA a dalších velkých ekonomikách jich bude poměrně dost) jde v této "staré reálné ekonomice" hlavně o menší firmy a provozovny. Jsou mimořádně důležité, o tom není pochyb, jejich význam pro výkonnost akciového trhu jako celku je ale minimální. Na burzách hrají největší roli ty největší společnosti. A ty jsou v posledních letech výraznou měrou ze sektoru ekonomiky výrazně novější, než je ona "stará dobrá".

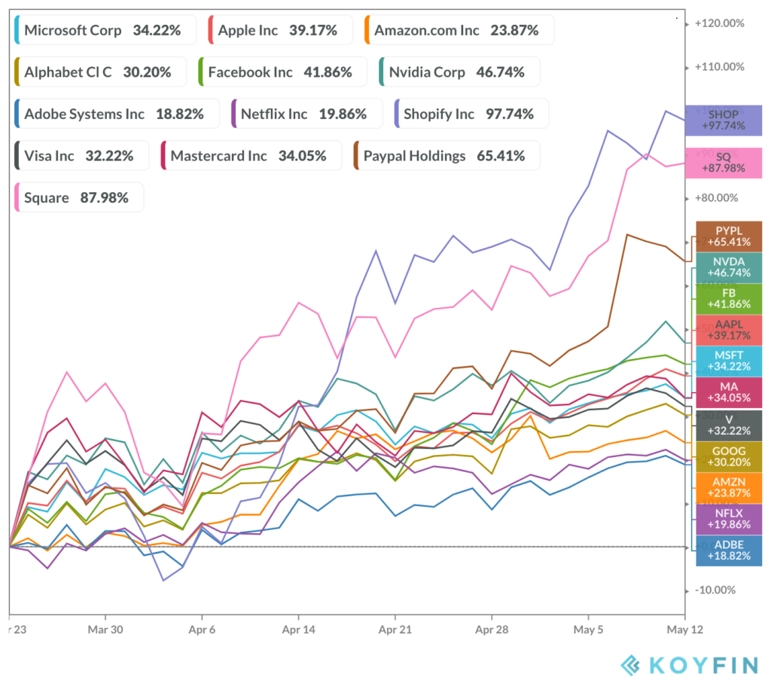

Neobjevujme Ameriku, v Americe je takových společností mnoho. Alphabet, Microsoft, Amazon, Netflix, Apple, Facebook - určitě jste o nich už slyšeli. Tyto velké firmy hrají významnou roli ve výkonnosti amerického akciového trhu jako celku, dění v kadeřnictvích na rohu nebo u malých výrobců bot naopak zprávy z burzy příliš nepokrývají. Jde sice o spojené nádoby (když kadeřník nemá koho stříhat, nebude si kupovat nový tablet), umění velkých technologických firem je ale v tom, že dokážou jít poptávce spotřebitelů po službách, zboží i zábavě naproti. Jsou tak v jejich mobilech, televizích, automobilech, zkrátka (téměř) všude.

On-line aktivity přebírají otěže světové ekonomiky. Ano, stále potřebujeme topit a svítit, obouvat se a vyrábět potraviny, marže za to, že se k nám ta která služba či zboží dostanou, ale ve stále větší míře plynou do on-line sféry. A akcie firem z této oblasti tak logicky na burze posilují více než konkurence.

Změny v ekonomice tak podporují solidní výkonnost těchto titul, respektive to znamená, že (americký) akciový trh jako celek zkrátka až tak špatně neodráží to, co se se odehrává v reálné ekonomice. Například PayPal je podle tržní kapitalizace dvakrát větší firmou než banka Citigroup, ačkoli jeho pobočky nevidíte v každé druhé ulici v USA jako ty s logem Citibank.

Výkon akcií amerických technologických firem v období od březnového dna na akciovém trhu

Výše uvedené celkem srozumitelně vysvětluje rozdíl ve výkonnosti amerických akcií a jejich "sester" v Evropě nebo třeba konkrétně v Česku. Pražská burza svým sektorovým složením téměř jednoznačně obléká dres "staré" ekonomiky (banky, energetika, potraviny a nápoje), ani technologicky laděné společnosti jako O2 Czech Republic či Avast přitom nejsou v první linii, pokud jde o posouvání spotřebitelských preferencí směrem na internet, byť s ním obě velice úzce souvisejí a z růstu jeho významu těží. A podobné (ve srovnání s USA) je to i v celé Evropě (banky, energetika, automobilky, průmysl).

Zdroj: Bank of America Merrill Lynch, The Reformed Broker

Aktualita pro rok 2026

Aktuality