KONTEXT: Kup a zavři oči aneb Proč nyní (ne)nastoupit do rozjíždějícího se vlaku

Trh práce ve Spojených státech zkolaboval, americké akcie ale pokračují v růstu. Část investorů totiž sází na to, že je normál již za rohem. Druhá část naopak očekává pokračování války s nemocí COVID-19, a tedy i výraznější problémy pro ekonomiku. Obavy z toho, že někomu ujede vlak, které růst trhu v poslední době přikrmují, by pak byly zbytečné.

Dopady pandemie koronaviru se postupně propisují do americké ekonomiky, tamní akcie ale nebývale rychle posilují. Část trhu, ke které se řadím i já, tento paradox vysvětluje levnou likviditou poháněným decouplingem skutečného stavu věcí a jejich ocenění, část pak blížícím se rychlým návratem na předkrizové úrovně.

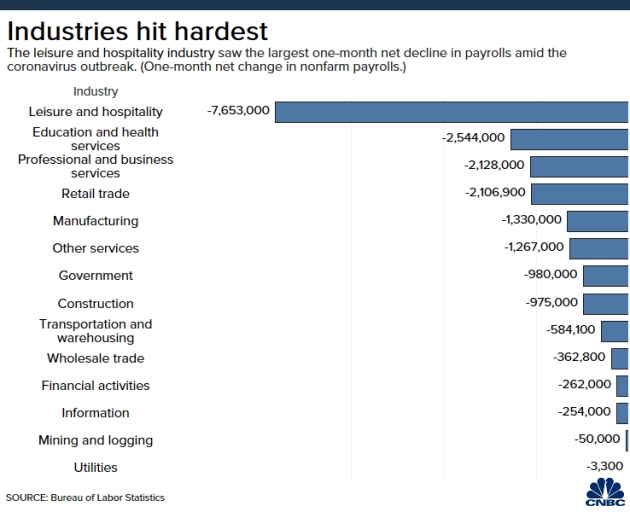

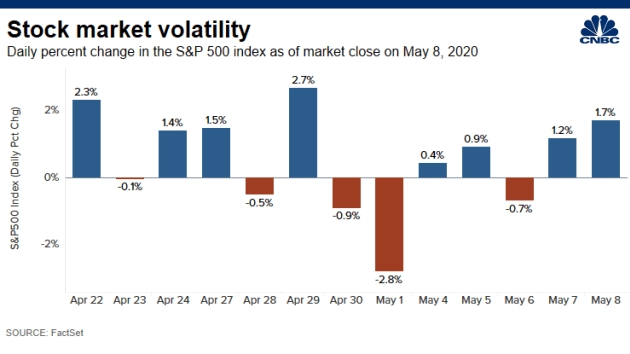

Druhá skupina argumentuje uvolňováním preventivních opatření, která ochromila většinu světa, a například i tím, že skutečně trpí jen pár sektorů, jako je pohostinství a obecněji firmy zpříjemňující lidem volný čas. Mnohé segmenty bude podle této logiky (i díky měnovým a fiskálním berlím) možné takřka bezbolestně restartovat. První týdenní růst od poloviny dubna, který si akciový index Dow připsal navzdory nejhorší zprávě o nezaměstnanosti v historii, a také růst cen akcií Amazonu a spol. na nová maxima to mají jen potvrdit.

"Za aktuálním růstem trhu je (minimálně do jisté míry) obava investorů, že o něco přijdou," varuje Andrew Harmstone z Morgan Stanley Investment Management. Podobně jako další tržní realisté varuje před sázkou na rychlý návrat k normálu, který ignoruje realitu. Jižní Korea, premiant v boji s nemocí COVID-19, po rozvolnění restrikcí hlásí skokový nárůst počtu nově infikovaných na nejvyšší úroveň od začátku dubna. I v dalších zemích se vesměs očekává zlom k horšímu, jakmile život a s ním ekonomika vykročí směrem k zajetým kolejím.

Svět (a tedy i trh) tak nejspíše čeká další vystřízlivění doprovázené podle dostupných indicií bankroty, případně alespoň sníženými ratingy zasažených společností i celých ekonomik (podrobně jsme se tomuto tématu věnovali v květnové debatě z cyklu ABCD investora s Tomasem Michálkem).

Nadále se tak jako nejlepší strategie pro dlouhodobého investora jeví "kup a drž" v případě kvalitních investic nakombinovaná s oportunistickým lovem v rozbouřených vodách. "Defenzivní pozice vám nezajistí maximální zisky z růstu trhu, ale volatilita je tak vysoká, že je i s ní spojena solidní odměna," připomíná Harmstone nejistotu a nervozitu, v jaké nyní trhy (ne)fungují. Hned třetina firem z indexu S&P 500 například po prvním kvartálu odmítla nabídnout jakýkoli hospodářský výhled do budoucna, vybírat budoucí vítěze je tedy ještě o něco obtížnější než obvykle.

Hon na největší společnosti, jako je Amazon, potvrzený jak zájmem o jednotlivé tituly, tak o fondy, které (i) na ně sázejí, je proto pochopitelný. Ani těmto novodobým titánům se ale pravděpodobný další výplach nevyhne. Nakupovat jen kvůli snaze naskočit do rozjíždějícího se tržního vlaku se tedy jeví jako zbytečné.

Aktualita pro rok 2026

Doporučujeme

Aktuality