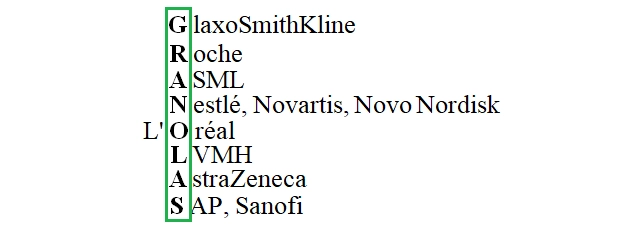

Hledáte příležitosti na evropském akciovém trhu? Zkuste GRANOLAS

Pandemie nemoci COVID-19 podtrhly některé trendy z posledních let, jako jsou digitalizace, inovace nebo možné přeskupení dodavatelských řetězců. To vše bude mít výrazný dopad na společnosti v Evropě. Stejně jako úspěšné americké akcie FAANMG se evropské společnosti spojené pod zkratkou GRANOLAS jeví v současném tržním prostředí jako vynikající investice. Vydělávají i v době koronavirové krize a měly by se zařadit k vítězům i dlouhodobě.

Se zkratkou GRANOLAS přišla americká banka Goldman Sachs. Označuje akcie některých z největších evropských společností, které spojuje jedno – mají poměrně málo cyklické obchodní modely. Jedná se o kvalitní firmy se strukturálně založeným růstem, silnými rozvahami, nízkou mírou zadlužení, robustními zisky, a tedy i stabilním cash flow. Jde o firmy ze sektorů zdravotní péče, spotřebního zboží a technologií.

"Tyto firmy jsou atraktivní ze dvou hlavních důvodů, a to diverzifikace a ocenění. Evropa čelí řadě rizik v souvislosti s italskými dluhy, brexitem a migrační krizí, a tak mají investoři důvody k obezřetnosti. Ovšem jako třída aktiv jsou evropské akcie mnohem méně závislé přímo na Evropě a její politice a ekonomice, než by se mohlo zdát," říká Natalie Briggs, investiční specialistka z Fidelity International. "Pouze třetina příjmů evropských veřejně obchodovaných firem je ze starého kontinentu, další dvě třetiny připadají zhruba rovným dílem na USA a rozvíjející se země."

Ačkoli Evropa nenabízí v takové míře rychle rostoucí společnosti či technologické giganty jako Spojené státy, fungují zde globální firmy, které jsou na špičce ve svém oboru a těží z kvalitní regulace a likvidity. Firmy jako GlaxoSmithKline, Nestlé, Roche nebo SAP jsou kótované v Evropě, ale většina jejich příjmů plyne z oblastí mimo region. Jedná se o společnosti se stabilními rozvahami, silnými franšízami a strukturou výnosů, které jim pomáhají odolávat turbulencím na trzích.

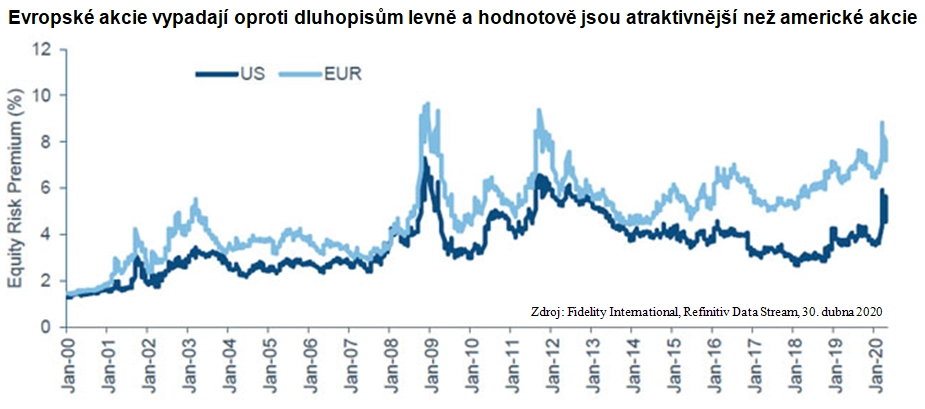

Volatilita spojená pandemií koronaviru vedla k strmému propadu v cyklických odvětvích. I po částečném zotavení jsou evropské akcie jako celek podhodnocené. Rozdíl mezi výnosy z držení akcií a dluhopisů dosáhl v březnu téměř stejně vysokých hodnot jako v době finanční krize, i nyní přitom zůstává na zvýšené úrovni.

Mezera mezi americkými a evropskými rizikovými prémiemi (rozdíl mezi akciovými výnosy a výnosy dluhopisů) se v průběhu posledního desetiletí výrazně rozšířila, protože americké akcie překvapily svou výkonností, a zvýšily se i rozdíly ve valuacích mezi regiony. S přihlédnutím ke globální povaze evropského trhu a kvalitě mnoha firem je tento posun extrémní.

Evropské akcie nejsou jen levné oproti dluhopisům, ale i vůči americkým akciím. Aktivní investoři proto mohou využít období prudkých cenových výkyvů k nákupům akcií za ceny pod vnitřní hodnotou firem. Ta je přitom dlouhodobě podstatným faktorem pro výkonnost dané společnosti.

Investoři navíc v posledních letech kladou stále větší důraz na udržitelnost. Mnoho velkých evropských společností aplikuje její zásady již po desetiletí, a má tak náskok před asijskými a severoamerickými protějšky. I to může být v dalších letech výhoda, protože na akciovém trhu bude investovat stále více příslušníků generace milenálů, pro které je udržitelnost podstatným tématem.

Zdroj: Fidelity International

Aktualita pro rok 2026

Aktuality