Očekávání ohledně zhodnocení amerických akcií spadla, Wall Street ale i tak stojí za hřích

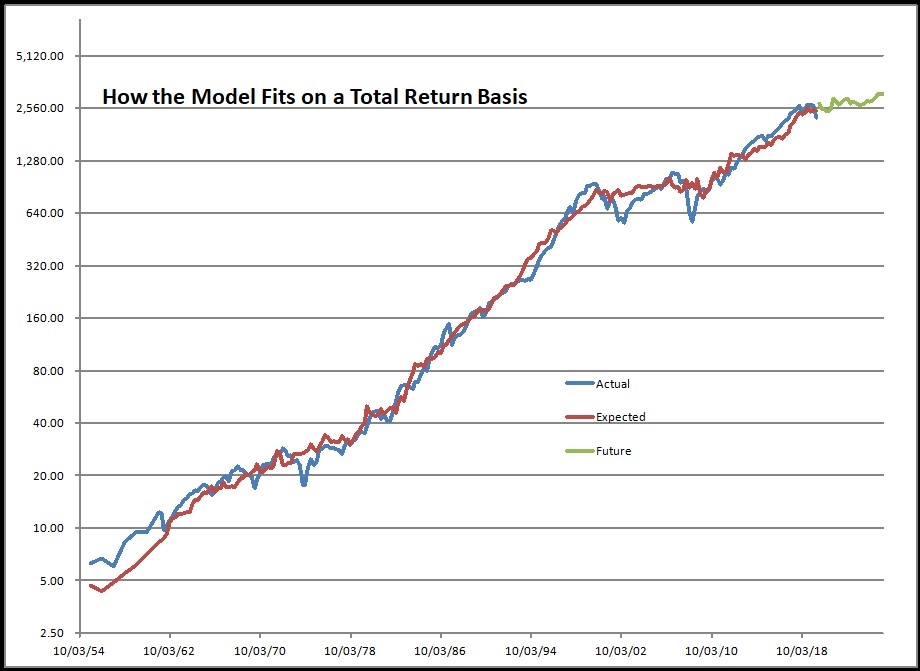

Když se v druhé polovině března americké akcie odrazily od lokálního dna, hovořily výhledy v průměru o zhodnocení (po započtení dividend) na úrovni 6,84 % ročně v příštích deseti letech. V polovině června již to bylo jen 4,63 %.

Jde o výrazný propad, investování do akcií by ovšem stále mělo nabízet výrazně lepší výnosy než nakupování dluhopisů nebo držení hotovosti. Otázkou je, zda si investoři dokážou tyto zisky "vysedět".

"Stále se hovoří o tom, že je potřeba do akcií investovat dlouhodobě. Když ale přijde výraznější propad, lidé začnou panikařit a přemýšlet, zda by nebylo lepší peníze vybrat. Takové okamžiky nás přitom jistě čekají i v dalších letech," říká David Merkel, investiční poradce a majitel firmy Aleph Investments.

"Nepatřím mezi ty, kdo tvrdí, že neexistuje žádná alternativa akcií, a i já jsem omezil některé rizikové pozice. Vezmeme-li však v potaz postoj Fedu - neomezené kvantitativní uvolňování, odkupování firemních dluhopisů -, nevidím příliš prostoru k prudkému poklesu cen akcií. Za deset let podle mě akciové portfolio bude mít rozhodně větší hodnotu než nyní," pokračuje.

Současně ale investory nabádá k určitě obezřetnosti. "Žádný oběd není zadarmo. Kroky Fedu nakonec nějaký následek mít musejí, ať už v podobě růstu inflace, nebo třeba měnové krize," upozorňuje Merkel a vybízí k pozornému sledování situace na trzích i v oblasti měnové politiky. "Své portfolio jsem upravil tak, aby v něm byla aktiva schopná přežít i špatné časy. Držím trochu hotovosti, většinu mých investic ovšem nadále tvoří akcie," dodává.

Zdroj: alephblog.com

Aktualita pro rok 2026