33 let od černého pondělí: Co jsme o něm (také) napsali a jak se (nejen) z něj ponaučit?

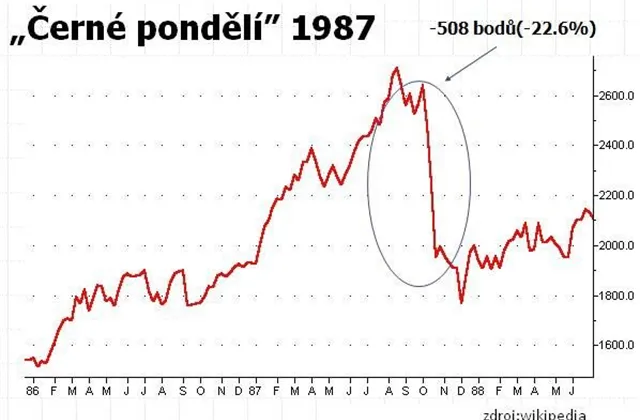

19. října 1987 americká burza zažila do té doby bezprecedentní propad, když index Dow odepsal přes 20 %. Na Investičním webu jsme za uplynulých více než 10 let tématu historického propadu trhu věnovali řadu článků. Některé si připomeňte, je v nich totiž možné najít mnoho ponaučení, jakkoli zrovna letošní rok a současná tržní a ekonomická situace na "zábavu" i jako solidní "lekce" stačí samy o sobě.

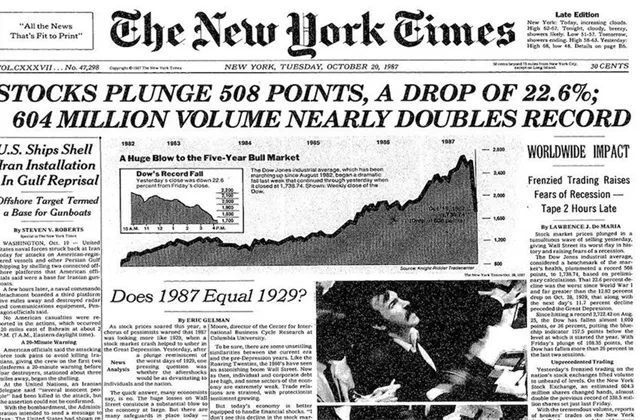

Co odstartovalo černé pondělí 19. října 1987? Kdo může za den, který se nesmazatelně zapsal do burzovní historie? Odpověď není jednoduchá, nabízí se řada teorií.

Jedna říká, že za krachem, kdy za jediný den ztratil index Dow 22,6 %, byl strmý růst poměru cen akcií vůči ziskům firem. V roce 1985 se poměr P/E pohyboval okolo 8, o dva roky později se přehoupl přes 20 (připadá vám to dnes jako možná příčina krachu úsměvné?). Investoři zkrátka platili za akcie vysokou prémii v očekávání budoucího růstu firemních zisků. Ten však nepřišel, jeho růst totiž zmrazila centrální banka zvýšením sazeb.

Kontroverznější teorie černého pondělí viní počítačové programy, které při pádu cen akcií automaticky spustily nákupy termínových derivátů, tedy futures. Když se nedaří akciím v portfoliu, investor alespoň částečně vydělává na růstu cen futures. To ale pouze přilévalo oleje do ohně, který zasáhl parket newyorské burzy.

Nelze podceňovat ani prvek kreditní krize, kterou ve větší podobě zažily trhy o více než 20 let později, na podzim 2008. Roli sehrála také finanční páka, tedy nákup cenných papírů na dluh. Padající ceny "vyženou" na trh investory, kteří obchodují právě tímto způsobem. Mnoho investorů, kteří nakoupili pomocí vypůjčených peněz, tak při dramatickém poklesu nuceně zavírá pozice a trh opouští.

K tomu všemu na trhu mohly sehrát podstatnou roli lidské emoce. Velké ztráty mohly děsit některé do té doby střídmé hráče, přimět je k prodejním příkazům, což dále vyvolávalo tlak na pokles cen. Jako kdybychom to od té doby nezažili ještě mnohokrát.

Aktualita pro rok 2026

Aktuality