Jaký vliv může mít druhá vlna pandemie na akcie obchodované na pražské burze?

S příchodem podzimu čelí Evropa novému nárůstu počtu lidí nakažených nemocí covid-19, což vede k opětovnému zavádění přísných restrikcí v ekonomice. Česká republika je bohužel na čele pomyslného pelotonu nejvíce zasažených zemí. Ve čtvrtém kvartálu letošního roku lze proto očekávat opětovný pokles hospodářské aktivity. Jak to může dolehnout na firmy, s jejichž akciemi se obchoduje na pražské burze?

Na jaře se vláda ČR i centrální banka snažily výrazně stimulovat ekonomiku. Ve čtvrtém čtvrtletí bude pokračovat uvolněná hospodářská politika, ale prostor pro dodatečnou podporu je omezený. Představitelé ČNB pak opakovaně uvedli, že vzhledem k předchozímu uvolnění měnové politiky další kroky nyní neplánují.

I přes nové zavádění restrikcí a narůstající rizika pro ekonomiku ceny akcií na pražské burze ani jinde v Evropě během října na situaci dlouho nereagovaly, rychlejší poklesy nastaly až koncem měsíce. Možným vysvětlením je globálně extrémně uvolněná měnová politika a převis likvidity, který podporuje ceny aktiv. Téměř bez reakce zůstaly i dluhopisové trhy. Nejvýraznější reakce byla patrná na trhu se středoevropskými měnami, koruna se vůči euru vrátila na úrovně z května (27,4 EUR/CZK).

Ekonomický vývoj a vládní restrikce mohou mít na akcie na pražské burze velice rozdílné dopady:

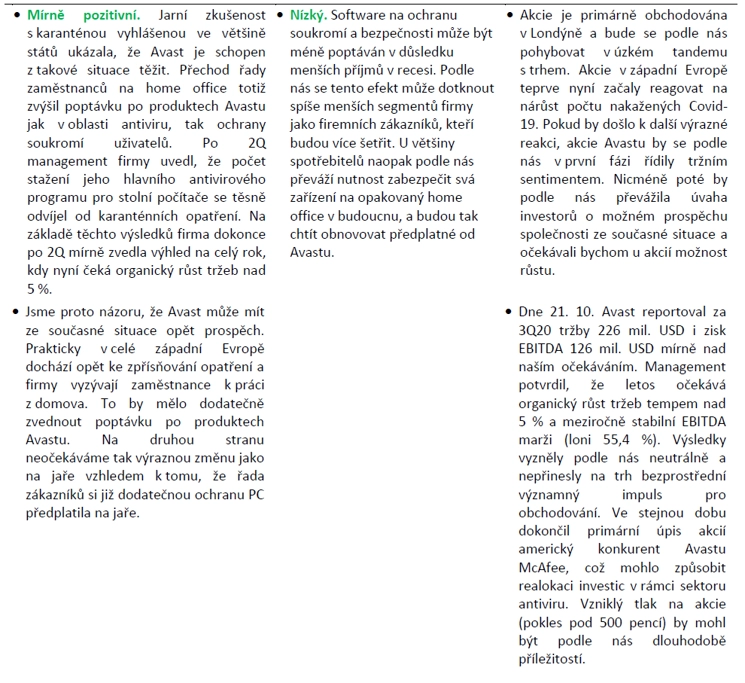

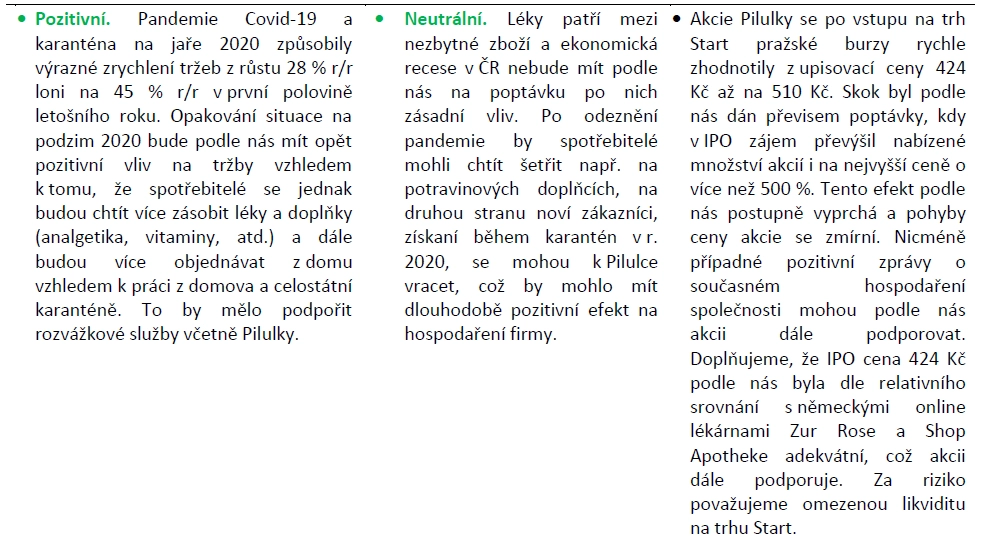

- Mírně pozitivní až neutrální dopad mohou mít na hospodaření společnosti Avast, u níž rostoucí trend home office podporuje poptávku po digitálním zabezpečení. Rovněž pozitivní efekt očekáváme u nováčka burzy, on-line lékárny Pilulka, která může těžit z vyšší poptávky po rozvážce léků.

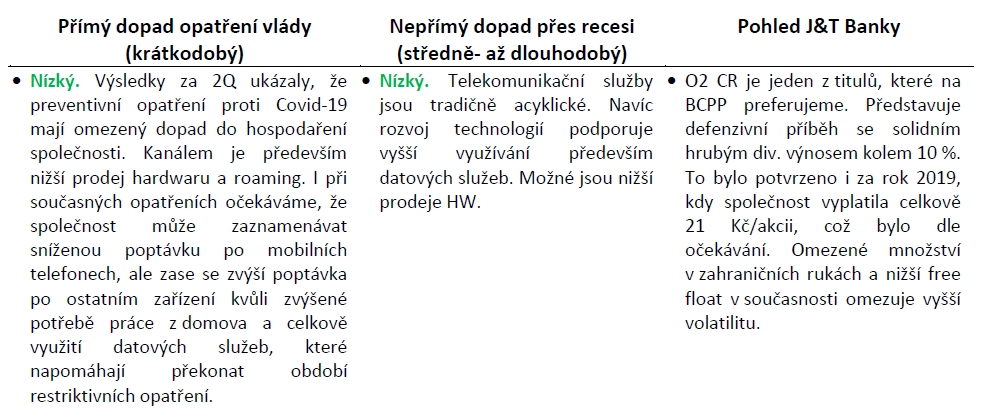

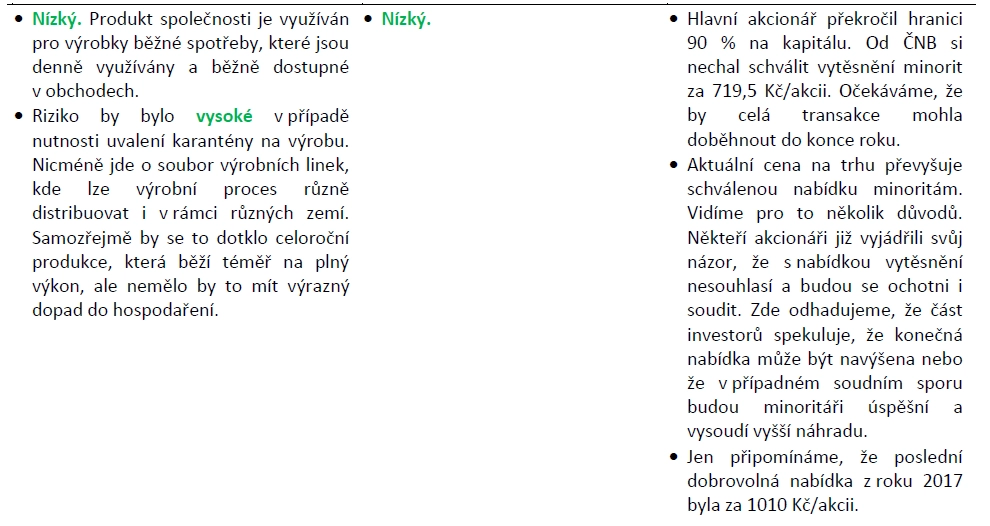

- Spíše neutrální dopad může mít současná situace na hospodaření O2 Czech Republic, PFNonwovens či České zbrojovky Group.

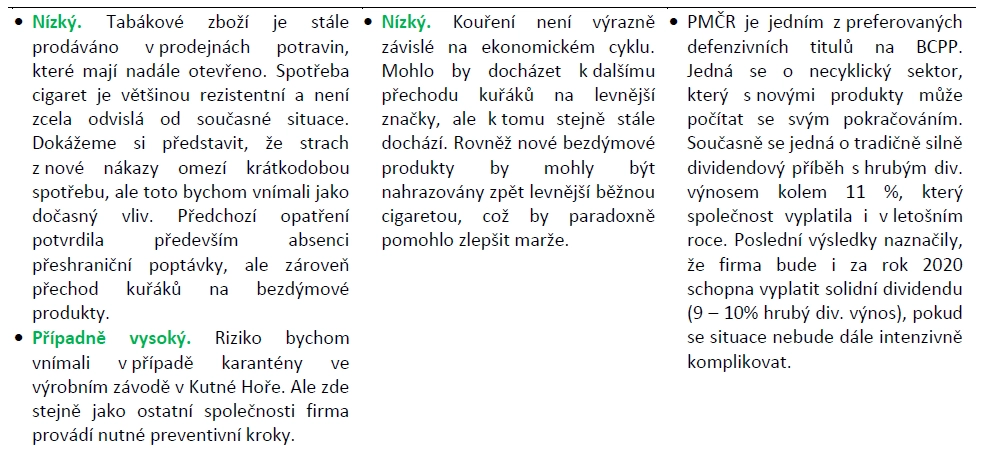

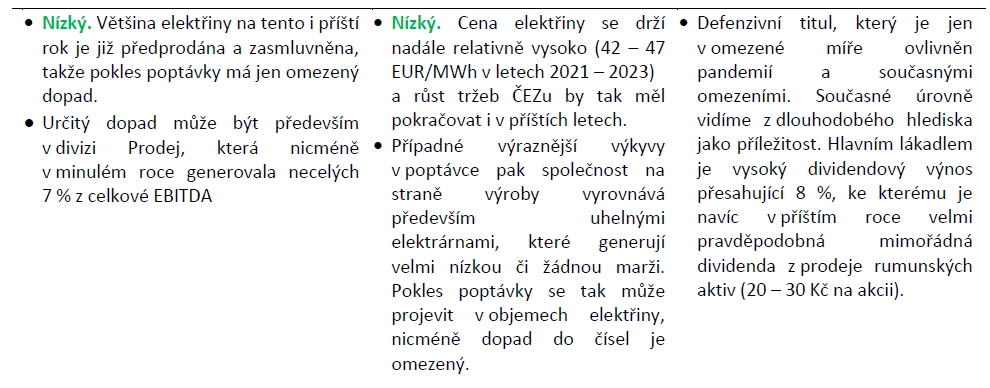

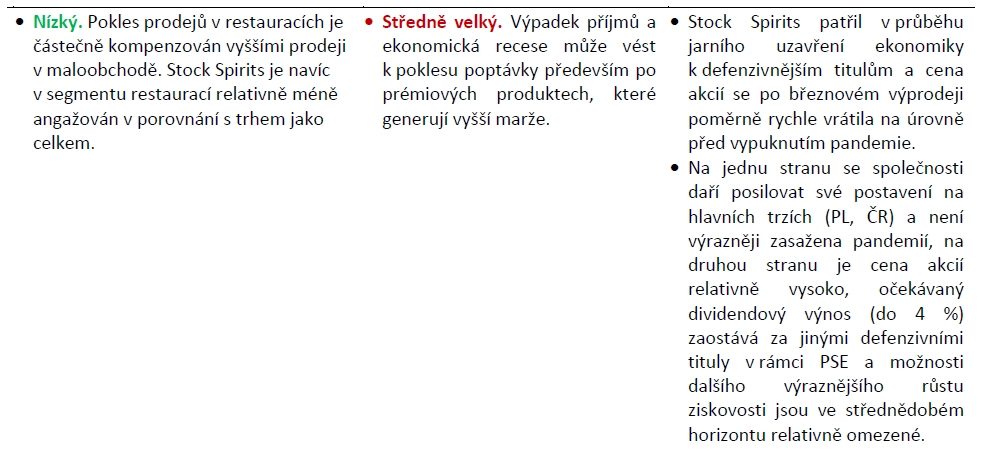

- Mírně negativní může být dopad opatření na Philip Morris ČR (přeshraniční prodeje) či ČEZ, kde nižší spotřeba elektřiny může vést k poklesu zisku v segmentu prodeje, a také na Stock Spirits, kde vyšší prodeje v maloobchodě jen částečně kompenzují pokles v sektoru HoReCa (hotely, restaurace, catering) a pokles kupní síly domácností může vést k nižší poptávce po prémiových produktech.

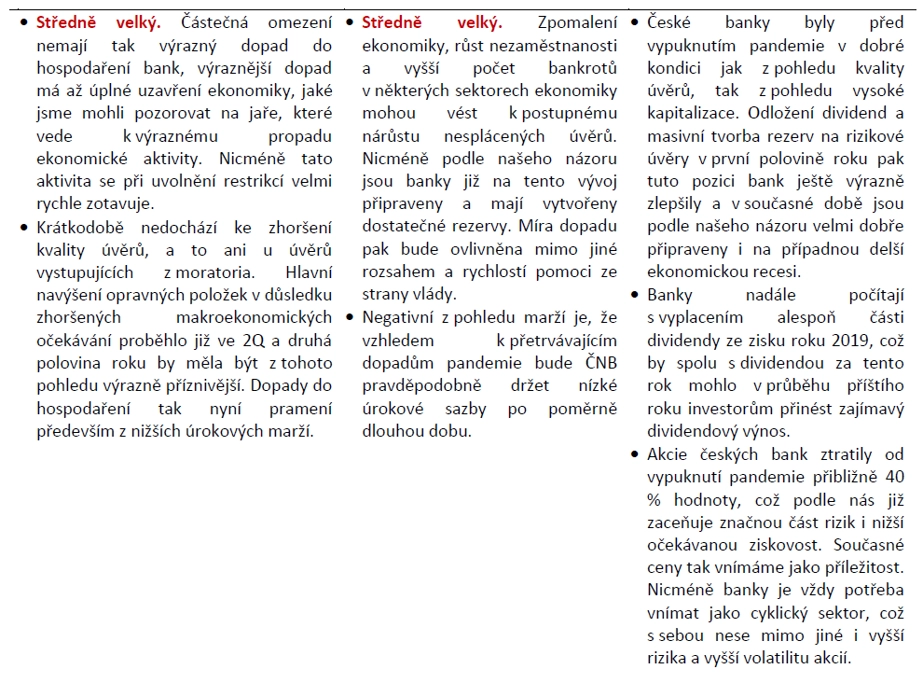

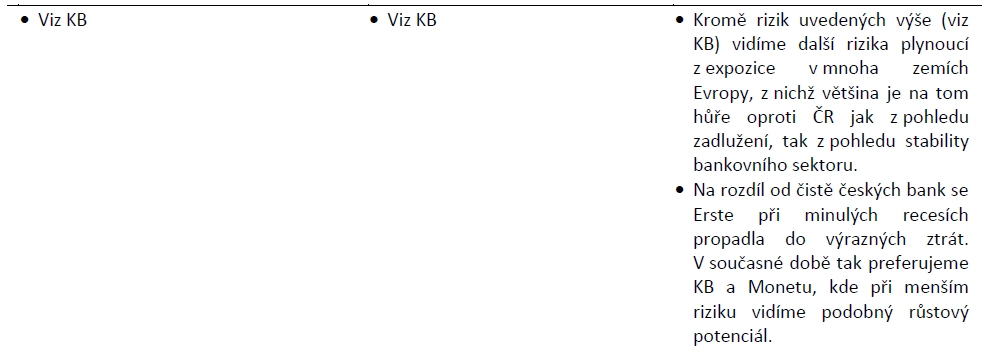

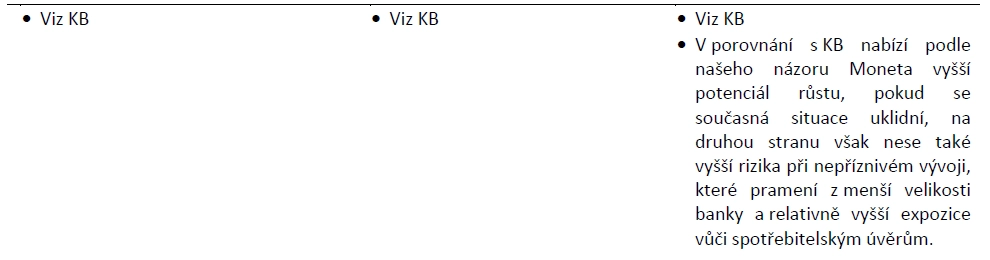

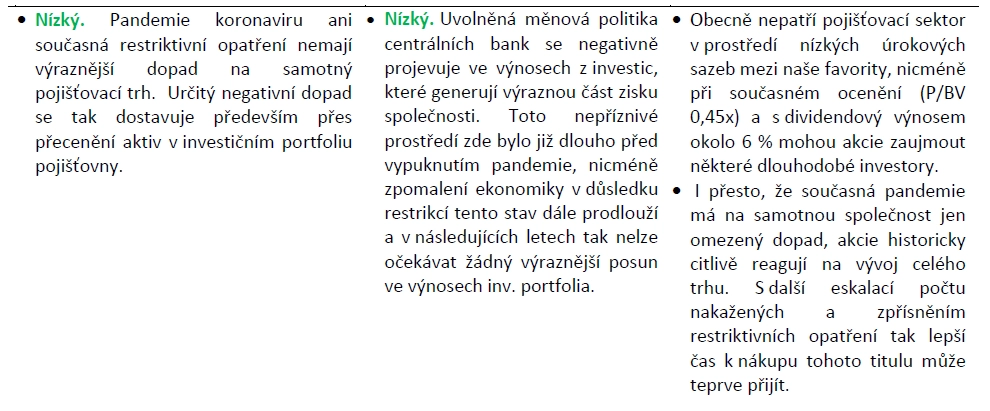

- Negativní dopad lze očekávat u bankovních titulů. Pokles příjmů firem i jednotlivců může zhoršit finanční kondici klientů bank, a tedy kvalitu úvěrů. Dopad do hospodaření je podle nás již v cenách akcií z velké části zahrnutý, rizikem je ale další odklad výplat dividend, který může doporučit ČNB. Pojišťovna VIG sice není přímo výrazněji zasažena, nicméně může následovat sentiment ve finančním sektoru.

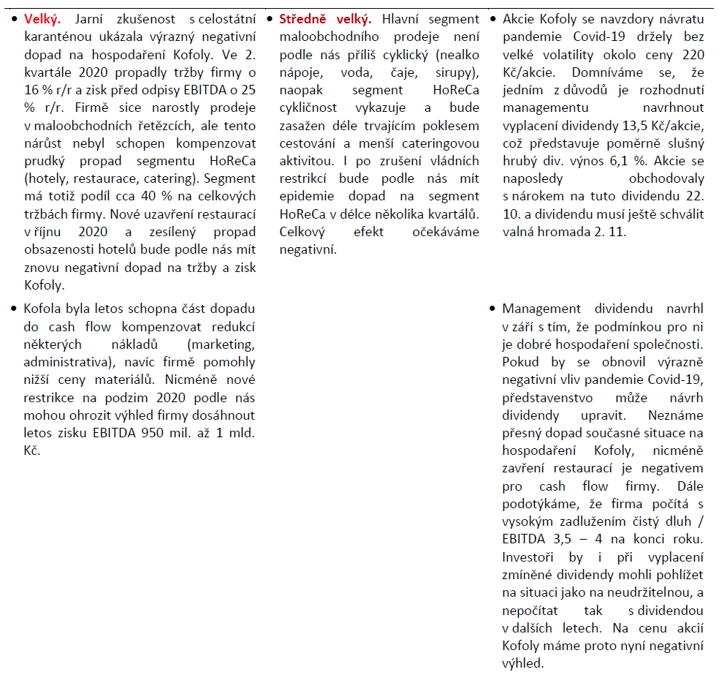

- Výrazněji negativní dopad lze čekat na hospodaření společnosti Kofola kvůli její expozici na nejvíce postižený sektor HoReCa.

Mírně pozitivní až neutrální dopad

Avast

Pilulka Lékárny

Spíše neutrální dopad

O2 Czech Republic

PFNonwovens

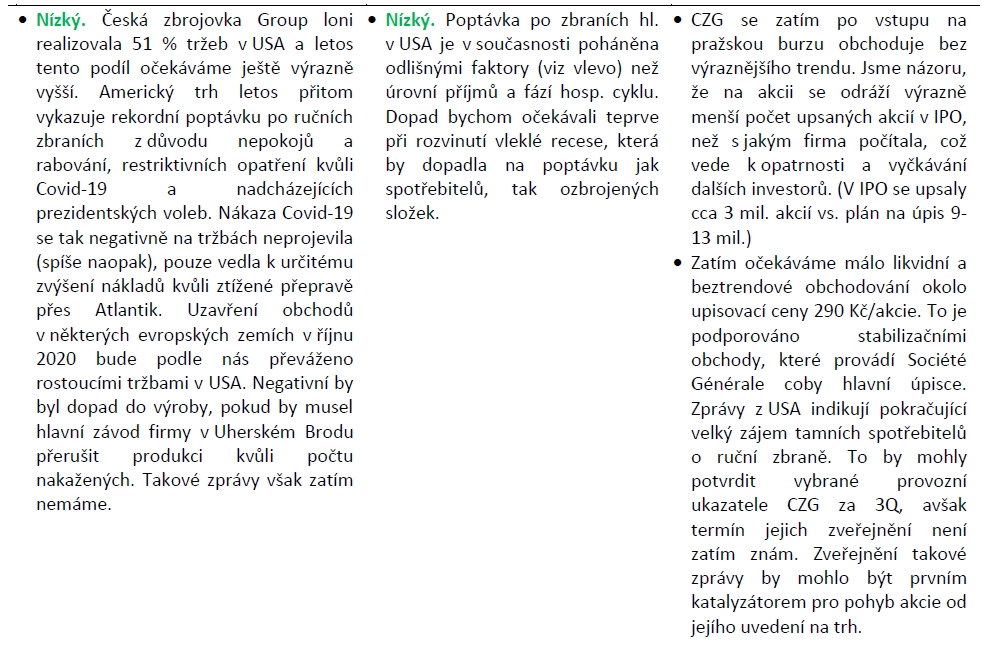

Česká zbrojovka Group

Mírně negativní dopad

Philip Morris ČR

ČEZ

Stock Spirits

Negativní dopad

Komerční banka

Erste Group Bank

MONETA Money Bank

VIG

Výrazněji negativní dopad

Kofola ČeskoSlovensko

Zdroj: J&T Banka

Aktualita pro rok 2026

Aktuality