Druhá vlna pandemie: Je současný propad na trzích příležitostí k nákupu?

Druhá vlna pandemie v Evropě je realitou a centrální orgány musejí jednat. Německá i francouzská vláda vyhlásily částečný lockdown, otevřené zůstanou jen základní služby a lidé budou v následujících týdnech omezeni na pohybu podobně jako v Česku. Situace ale není o mnoho lepší ani v dalších evropských zemích. Ekonomická aktivita utrpí, HDP zamíří opět do červených čísel, a tak není divu, že atmosféra na finančních trzích začala koncem října opět houstnout.

První vlnu epidemie ekonomiky "ustály"

Zdá se, že s druhou vlnou pandemie se příliš nepočítalo, ovšem opak se stal realitou. Počty onemocnění nabraly na obrátkách a nechaly jarní maxima daleko za sebou. Pozice mnoha zemí je však horší než na jaře.

Ekonomické náklady spojené s první vlnou byly značné. Hospodářství se dostalo do vážných problémů a na odvrácení bolestivé recese byly nutné rozsáhlé stimuly. Centrální banky uvolňovaly měnovou politiku ostošest. Díky těmto výdajům a poměrně rychlému znovuotevření ekonomik se podařilo situaci stabilizovat. S příchodem druhé vlny se však ukazuje, že náklady budou vyšší, a je tedy potřeba hledat další zdroje.

Ponaučení z března

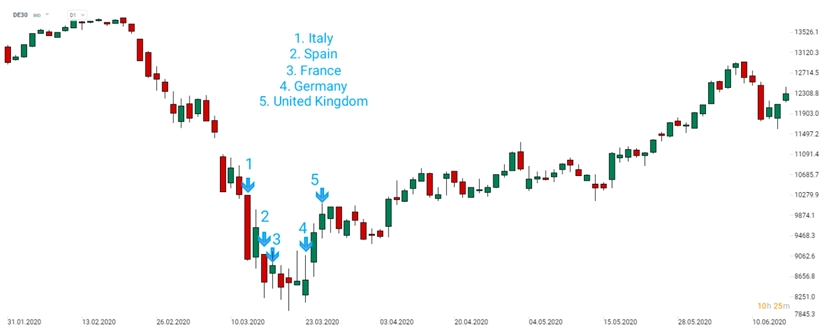

I když se jedná o pandemii stejného koronaviru, aktuální situace je odlišná. Na jaře přišel rychlý stimul, investoři se uklidnili a příchod tvrdých opatření již provázela stabilizace trhu. Index DAX dosáhl minima v polovině března, a to mezi oznámením lockdownu Francie a Německa. Podobné oznámení přišlo na konci října, tentokrát jsme se však dočkali rozhodnutí z obou zemí v jediný den. Znamená to, že výprodej na trzích opět brzy skončí?

Situace se změnila

Epidemie nás na jaře zastihla značně nepřipravené, ovšem s relativně plnými zásobníky. Centrální banky začaly rychle snižovat úrokové sazby, pokud ještě bylo kam, a přicházely s peněžními stimuly. Bilance Fedu vzrostla v reakci na krizi o přibližně 3 biliony dolarů a ECB spustila nový program odkupu aktiv. Likviditu do systému přidaly také další centrální banky.

O fiskální stimul se pak postaraly snad všechny vlády vyspělých zemí. Americká vláda schválila stimul ve výši přibližně 2,5 bilionu dolarů a hojně se utrácelo také v některých již extrémně zadlužených ekonomikách eurozóny.

Zdroje již nejsou neomezené

Masivní reakce vlád a centrálních bank na první vlnu pandemie koronaviru pomohla trhům k relativně rychlé stabilizaci. Jakou reakci očekávat nyní? Na stimuly již není tolik prostoru jako na jaře. Přestože se říká, že zdroje centrálních bank jsou nevyčerpatelné, což je do značné míry pravda, nárůst jejich bilancí byl v reakci na krizi masivní. To, co trvalo v souvislosti s hypotéční krizí (2007-2009) roky, se na jaře 2020 událo v rámci několika týdnů. Není navíc nekonečný objem vhodných aktiv k nákupům ani trhů, které by tyto masivní odkupy výrazně nepokřivily.

Ještě silnější omezení cítí vlády, přičemž situace v jednotlivých zemích je mimořádně rozdílná. Zatímco Německu se v posledních letech dařilo snižovat zadlužení, a má tak pro případ dalšího kola krize dostatečný polštář, třeba Itálie je na tom výrazně hůře. A situace většiny evropských zemí se blíží spíše té italské než německé.

Příležitost na trhu?

Ve srovnání s příchodem jarní koronavirové krize se akciové indexy až do konce října relativně držely, zejména v USA, kde je nástup druhé vlny pandemie pozvolnější. Díky velkému objemu nové likvidity, která na trzích v posledních měsících přistála, to ani není velké překvapení.

Překvapením není ani výrazný růst určitých segmentů trhu, například technologických společností, které díky pandemii dále získaly na významu. Relativně se však také například daří bankovnímu sektoru, kterému ovšem velkou měrou pomohly podpůrné programy, na jejichž případném pokračování jsou banky závislé. Do kategorie propadáků patří nadále letecká doprava či například společnosti pořádající okružní vyhlídkové plavby.

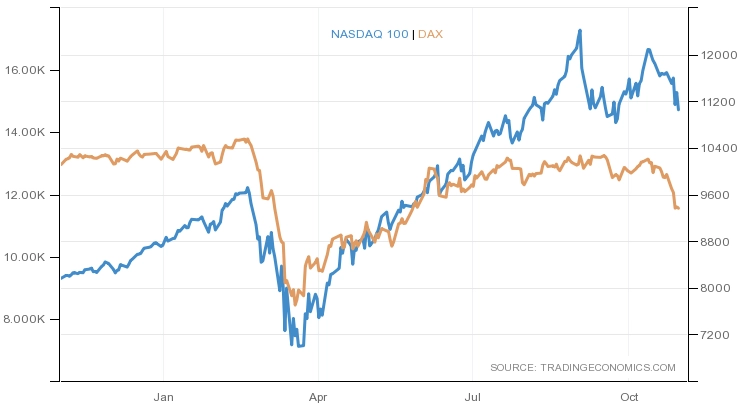

Jak jsou na tom indexy?

Nejvíce se stále daří technologickým titulům. Index Nasdaq 100 je i po posledních výprodejích nad předpandemickými maximy. Německý DAX je na tom o poznání hůře, oproti březnovému minimu je ale výrazně výše. Prostoru pro pokles je v případě obou indexů dost. DAX je na tom hůře kvůli silnému zastoupení bank a průmyslu.

Poklesy na trzích jsou odrazem razance druhé vlny pandemie. Zdroje na záchranu ekonomik se již nezdají být tak neomezené, jako tomu bylo na jaře. Ale ačkoli centrální banky narážejí s negativními sazbami na pomyslné dno a státy mnohdy překračují přijatelnou míru zadlužení, možností podpory ekonomiky je v případě dalších problémů stále dostatek. Odhadnout dopady řádění pandemie je složité, ale trhy by si měly umět poradit i v případě velice nepříznivých scénářů.

Aktualita pro rok 2026

Aktuality