Ocenění akcií a hra na posledního (a největšího) vola

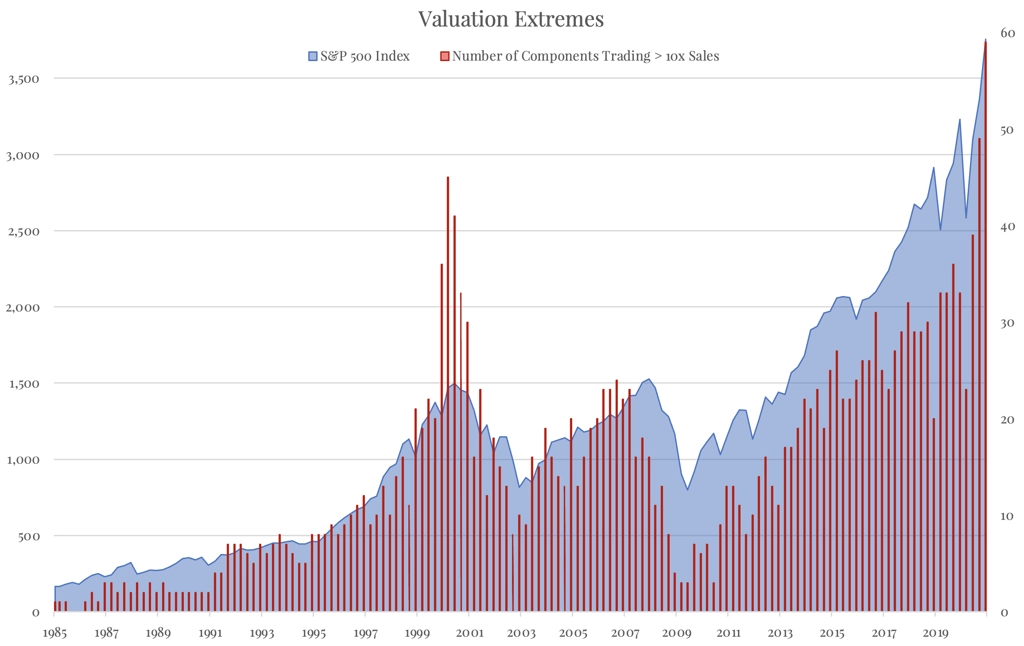

"Co jste si mysleli?" položil řečnickou otázku investorům do akcií společnosti SunMicrosystems její šéf Scott McNeely v době po splasknutí internetové bubliny v roce 2000. Akcie firmy, jež investoři na vrcholu boomu nakupovali za více než 10násobek tržeb společnosti, tehdy celkem rychle odepsaly přes 90 %. Takto vysoko oceněných firem bylo tehdy v indexu S&P 500 rovných 44. Jak je na tom americký akciový trh nyní?

Zkraje roku 2000 někteří investoři (či spekulanti) dost možná již tušili, že je ocenění některých firem neudržitelné, ale podobně jako v letech před vrcholem bubliny mohli celkem oprávněně zkoušet hrát hru na největšího vola. V čem spočívá? Ve zkratce v tom, že nakupujete akcie, i když víte, že jsou drahé, protože věříte, že se později najde někdo, kdo je od vás odkoupí za ještě více peněz.

Tato spekulace funguje výborně přesně do chvíle, než na trhu dojdou volové. Dobře, klidně jim říkejme blázni, naivkové, smolaři, to je vlastně jedno.

Proč ten příklad starý dvě dekády, když přece současnost (třeba úroveň sazeb) je tak odlišná od tehdejší reality? No, jistě není tak docela nezajímavé, že na začátku roku 2021 je v indexu S&P 500 firem oceněných na více než 10násobek tržeb bezmála šest desítek. A ačkoli nikdo neví, kdy přesně dojdou volové tentokrát, je možné již předem říci, že si poslední z nich (on nebude samozřejmě striktně jen jeden) zaslouží titul největšího akciového vola všech dob.

Ano, je možné, že se tomuto modelovému investorovi za dalších pár let podaří ztráty napravit (vydrží-li neprodávat), americké akcie prokazují svou schopnost sílit vlastně již déle než století. Ovšem všichni ti, kteří budou pomyslném žebříku nakupujících (a prodávajících) pod ním, mají šanci na tom být lépe. Tak hodně štěstí, ať jsou nad vámi vždy ještě nějací další volové.

Zdroj: The Felder Report

Aktualita pro rok 2026

Aktuality