Burzovní kalendář (25. 1. - 29. 1. 2021)

Závěr ledna bude v ekonomice i na trzích nabitý daty. V Americe vyjdou čerstvé statistiky o vývoji HDP, o měnové politice rozhodne centrální banka a hospodářské výsledky oznámí mimo jiné Apple, Microsoft, Facebook nebo Tesla. Výsledková sezóna se rozběhne naplno také v Evropě a údaji od O2 Czech Republic také na pražské burze. V centru pozornosti bude nadále pandemie covidu-19, v jejímž stínu budou zveřejňována také jinak důležitá makrodata v Evropě. Mezinárodní měnový fond navíc vydá svůj ekonomický výhled.

Ohlédnutí

V uplynulém týdnu se investoři zaměřili zejména na inauguraci nového amerického prezidenta Joea Bidena, měnověpolitické zasedání Evropské centrální banky a na výsledkovou sezónu. Zatímco americké indexy posunuly historické rekordy, evropské burzy jako celek posílily jen mírně a pražská burza kvůli slabému výkonu bankovních titulů odepsala 2,3 %.

Inaugurace Joea Bidena proběhla za přísných bezpečnostních opatření v poklidné a smířlivé náladě. Nový prezident USA hned po nástupu do funkce podepsal několik exekutivních příkazů, které mění či ruší některá rozhodnutí jeho předchůdce (ještě v den inaugurace stihl za svou zemi opětovně přistoupit ke klimatické dohodě z Paříže, zastavil výstavbu zdi na hranici s Mexikem a vrátil Spojené státy do Světové zdravotnické organizace). Prozatím se více nehovoří o případných změnách v daňových zákonech, což je trhem vnímáno lehce pozitivně.

Během inauguračního projevu Biden několikrát vyzdvihl slovo jednota a potřebu se jako národ spojit. Od Bidena se očekává několik změn s dopadem na strukturu investičních portfolií - větší důraz na ekologii a odpovědnost firem, obnovitelné zdroje, usmíření s Evropou a tlumení obchodní válek. "Podle posledních informací to ale s Čínou nebude tak horké. Zdá se, že Biden nastolí příznivější tón komunikace, ale strategie a politika se lišit od té Trumpovy příliš nebude, zejména v otázce lidských práv a Tchaj-wanu," uvedl Martin Luňáček z robo-advisory investiční platformy Portu.

A mimochodem, probíhající druhý pokus o impeachment již bývalého prezidenta Trumpa bude pokračovat v Senátu od 8. února. V případě schválení by to mimo jiné znamenalo, že se Donald Trump za čtyři roky nebude moci opět ucházet o prezidentský úřad.

Pod prodejní tlak se dostal bitcoin a další kryptoměny. Oproti letošním dosavadním maximům ze začátku měsíce bitcoin již odepsal přes 20 % a během víkendu se obchodoval pod 32 000 USD. K výprodejům přispěly obavy investorů ohledně možné regulace ze strany USA, které naznačila budoucí americká ministryně financí a bývalá šéfka Fedu Janet Yellenová. Ta v týdnu také hovořila o možné revizi sankční politiky USA a o potřebě další razantní podpory hospodářství.

Výsledková sezóna nabídla zejména čísla velkých amerických bank (Morgan Stanley, Goldman Sachs, Bank of America), Netflixu, Intelu nebo firem jako Procter & Gamble a UnitedHealth Group. Většinou byly reportované čtvrtletní zisky nad odhady analytiků, je ale brzy na formulování jakýchkoli ucelenějších závěrů o situaci amerických firem na konci loňského roku.

Zasedání ECB přineslo ujištění, že banka bude nadále udržovat velice uvolněnou měnovou politiku. Šéfka ECB Christine Lagardeová trochu překvapivě uvedla, že banka nemusí vyčerpat celý nově navýšený program PEPP, což vyvolalo na dluhopisovém trhu o něco silnější reakci, než bylo v uplynulých měsících zvykem. Výrazněji například vzrostly výnosy italských vládních dluhopisů.

Německá kancléřka Angela Merkelová má konečně svého nástupce. Armin Laschet, premiér Severního Porýní-Vestfálska, se stal předsedou nejsilnější německé strany CDU, kterou povede do parlamentních voleb v září. Je tak o krok blíže tomu, aby se stal příštím německým kancléřem a vystřídal Merkelovou. Právě jako její věrný spojenec je Laschet dlouhodobě vnímán, a předpokládá se tak, že jeho politické směřování by nemělo být příliš odlišné stylu současné kancléřky. To může být dobrá zpráva i pro ekonomiku.

Nejvíce rostoucí akcií týdne na pražské burze byla Česká zbrojovka Group (+4,7 %), a to bez významnějších kurzotvorných informací. "Odhadujeme, že dále dochází k úpravě pozic investorů a tvůrců trhu po nedávném volatilním obchodování po oznámení intenzivního jednání o koupi společnosti Colt," uvedl ve shrnutí dění na trzích analytik Milan Vaníček z J&T Banky.

Největší pokles zaznamenaly akcie Monety Money Bank (-5,4 %). Konkrétní informace ve spojení s Monetou až do pátečního odpoledne nezazněla, nicméně evropský finanční trh negativně reagoval na zasedání ECB, která varovala před rizikem současné pandemie pro ekonomický vývoj. V pátek pak bylo oznámeno, že MONETA obdržela od skupiny PPF miliardáře Petra Kellnera podruhé návrh na zahájení jednání o případném sjednocení s Air Bank, českým a slovenským Home Creditem a tentokrát i se značkou Zonky, respektive společností Benxy. Představenstvo Monety se má k věci vyjádřit do pátku 29. ledna.

Finanční ředitel Kofoly ČeskoSlovensko Martin Pisklák uvedl, že odhaduje zisk před odpisy EBITDA za loňský rok okolo 1 miliardy Kč. Výhled firmy uvedený na podzim přitom počítal s 950 miliony až jednou miliardou korun. Pisklák dále uvedl, že prioritami v letošním roce jsou pro Kofolu stabilizace hospodaření po dopadech covidu-19, využití synergií z akvizice vod Ondrášovka a Korunní a snížení zadlužení na zdravější úrovně. Titul zakončil týden slabší o 3,7 %.

Šéf sekce finanční stability ČNB Jan Frait v rozhovoru pro Seznam Zprávy řekl, že ČNB umožní bankám letos vyplatit dividendy. Výplata dividend byla na doporučení regulátora pozastavena na jaře minulého roku. Poté, co banky budou mít auditovaná čísla za rok 2020, proběhne standardní proces komunikace mezi bankami a regulátorem o úrovni dividendy. Konečné rozhodnutí bude individuální pro jednotlivé banky v závislosti na výši přebytku kapitálu nad regulatorní požadavky, pokrytí případných rizik a dalších faktorech. Pro české banky se jedná o nadějné informace, které naznačují, že by se nemuselo jednat pouze o symbolické dividendy, jako tomu je v případě bank spadajících pod přímou regulaci ECB. Komerční banka zakončila týden slabší o 4,1 % a MONETA odepsala 5,4 %.

Bulharský regulátor energetického trhu schválil prodej 67% podílu ČEZ v místní distribuční společnosti do rukou Euroholdu. Již koncem října 2020 transakci posvětil také antimonopolní úřad. V Bulharsku byl již ČEZ v roce 2019 domluven na prodeji svých aktiv společnosti Eurohold za 335 milionů eur (17 Kč na akcii), nicméně místní regulátor prodej zakázal. Správní soud následně toto rozhodnutí o zablokování prodeje zrušil a úřad pro ochranu hospodářské soutěže musel rozhodovat znovu. "Po zohlednění adekvátního snížení zadlužení a částečného použití prostředků na další investice očekáváme, že by z této transakce mohlo být akcionářům prostřednictvím dividendy rozděleno přibližně 5 Kč na akcii, což by se mělo projevit již v návrhu dividendy ze zisku roku 2020. Za prvních 9 měsíců roku bulharská aktiva vygenerovala zisk EBITDA 1,9 miliardy Kč. ČEZ za týden ztratil 2,6 %," napsal Milan Vaníček z J&T Banky.

Pražská burza v týdnu přijala akcie společnosti SAB Finance na Standard Market, který je součástí jejího regulovaného trhu. Obchodovat se s nimi začne ve čtvrtek 28. ledna. SAB Finance je předním zprostředkovatelem devizových obchodů pro firemní klientelu v Česku. Obchodování bude zahájeno při ceně 10 560 Kč. Jde o cenu, za kterou jsou akcie nabízeny v rámci veřejné nabídky.

Americké akcie v týdnu do 22. ledna

Evropské akcie v týdnu do 22. ledna

České akcie v týdnu do 22. ledna

Výhled

V posledním lednovém týdnu budou investoři upínat pozornost k zasedání americké centrální banky. Fed by neměl nabídnout výraznější nové informace, čeká se především ujištění v oblasti připravenosti reagovat na rizika spojená s pandemií. Zajímavá by mohla být reakce na případné dotazy k načasování ukončování některých podpůrných programů třeba již v jarních měsících. Případné potvrzení březnového termínu by bylo pro riziková aktiva prodejním signálem.

Nelze zapomínat na samotný průběh pandemie, který si v řadě zemí vynucuje další uzavíraní ekonomik. V Česku o tom víme své.

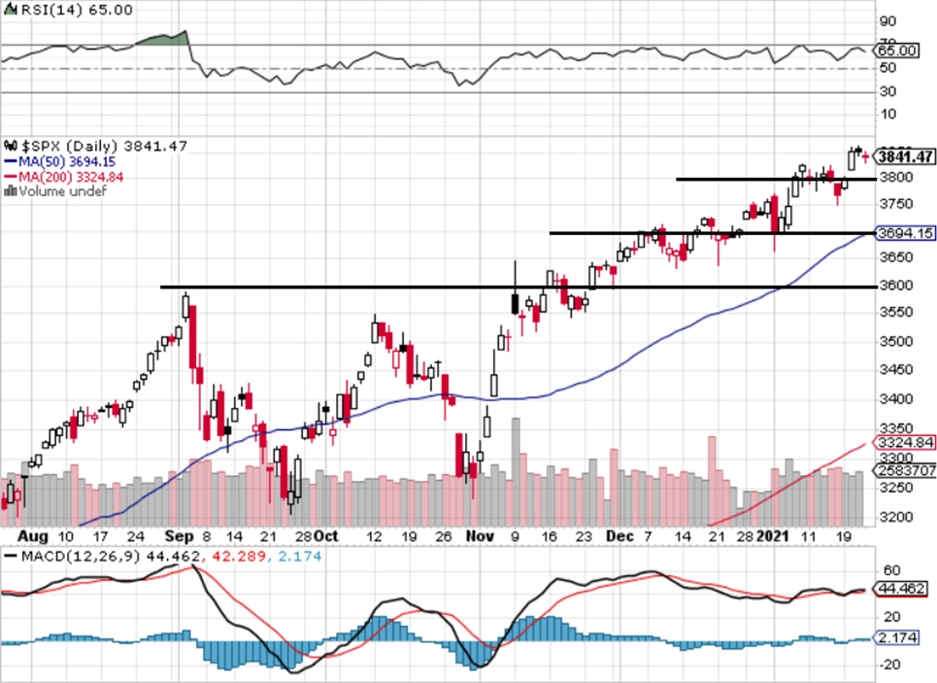

"Zkrácený obchodní týden, ve kterém nový prezident Joe Biden mimo jiné stihl svými exekutivními příkazy vrátit USA do WHO a k Pařížské dohodě, byl pro americké akcie úspěšný. Všechny hlavní indexy posunuly historická maxima, Nasdaq Composite přidal dokonce přes 4 %. S&P 500 posílil za čtyři obchodní dny o 1,94 %. Nejvýraznější růst nastal ve středu, kdy byl Joe Biden slavnostně uveden do úřadu. Graf S&P 500 je nadále v býčím nastavení. Z pravděpodobné rezistence na hladině 3 800 se stal nejbližší support. Následuje podpora na 3 700 (zesílená 50denním klouzavým průměrem). Dalším, opravdu důležitým supportem je zóna 3 550 až 3 600," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Graf indexu S&P 500 je velice pozitivně nastaven, v uplynulém týdnu posunul jak zavírací, tak intradenní maximum. Nejistota z období před volbami je pryč, trh přesedlal na nového koně a věří v lepší zítřky i pod vedením demokratické administrativy. Nyní čeká investory vrchol výsledkové sezóny v podobě čísel firem jako Apple, Facebook nebo Microsoft. Zisky společností zatím převážně překonávají odhady, potenciál posilování v letošním roce je přitom vzhledem k nízké srovnávací základně z roku 2020 velký a jeho naplnění velice pravděpodobné. Trochu moc dobrých zpráv, nezdá se vám?" doplnil Košťál.

Výsledková sezóna ve Spojených státech má před sebou opravdu jeden ze dvou vrcholných týdnů. Svá kvartální čísla odhalí Apple, Microsoft, Tesla a Facebook, z průmyslových firem pak Boeing, General Electric a Caterpillar a dále například Visa, Mastercard, McDonald's, Chevron nebo Johnson & Johnson. V Evropě se přidají mimo jiné UBS, Philips, Novartis nebo Ericsson, v Asii Samsung, LG nebo Canon a na pražské burze zahájí období zveřejňování výsledků hospodaření ve čtvrtek společnost O2 Czech Republic.

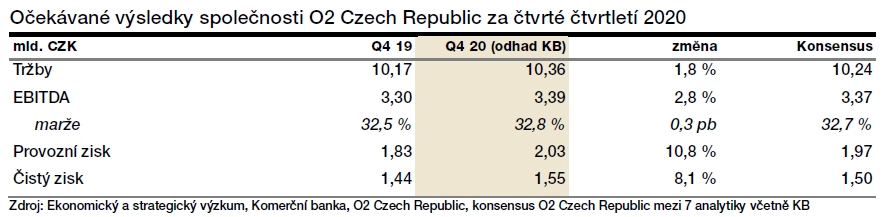

"Čtvrtý kvartál by měl být pro O2 ve znamení podobných charakteristik jako čtvrtletí druhé, tedy poklesu prodeje hardwaru a roamingových služeb z důvodu preventivních opatření proti covidu-19 a růstu v datových službách. Celkově očekáváme meziročně lehký růst tržeb na 10,2 miliardy Kč (+0,8 %). Zisk EBITDA by měl dosáhnout 3,4 miliardy Kč (+2,1 %) a marže EBITDA by se měla lehce zvýšit na 32,9 %. Odpisy a amortizace by měly dosáhnout 1,4 miliardy Kč (-3,6 %), což by mělo znamenat provozní zisk EBIT 1,97 miliardy Kč (+7,5 %). Čistý zisk pak odhadujeme na 1,5 miliardy Kč. Ze zisku z roku 2020 od O2 očekáváme dividendu v celkové výši 21 Kč na akcii," uvedli analytici z J&T Banky.

"O2 zvládá současnou situaci velice dobře. Dopad pandemie sice bude viditelný, ale nijak dramatický. Předpokládáme, že tržby za poslední kvartál minulého roku dosáhly 10,36 miliardy Kč (meziročně +2 %). Odhadujeme, že provozní náklady mírně vzrostly (+1,4 %), nicméně nižším tempem než tržby, a proto vzrostl také zisk EBITDA. Vzhledem k tomu, že krizová situace pokračuje a minimálně první čtvrtletí jí bude ovlivněno, bude důležité sledovat komentáře vedení firmy o očekávaných dopadech pandemie a možném vývoji," uvedl analytik Bohumil Trampota z Komerční banky.

Analytik Petr Bártek z České spořitelny čeká meziročně stabilní tržby díky pokračování růstu segmentu placené televize a mobilních dat spolu s nově uzavřenými ICT kontrakty, což by podle něj mělo vyvážit negativní dopad pandemie na mezinárodní roaming. Obchodní centra byla během klíčového týdne před Vánocemi otevřena, a tržby z prodeje hardwaru by tak měly být podle Bártka slušné, stejně jako přírůstky zákazníků.

"Očekáváme, že O2 TV podpoří růst segmentu pevných služeb o 5 %, příjmy z mobilního segmentu v ČR očekáváme meziročně nižší o procento kvůli nižším příjmům z roamingu, když mobilní data by měla růst nižším dvouciferným tempem. Na Slovensku O2 čelí růstu čtvrtého operátora v předplacených kartách, což bude vyváženo meziročně slabší korunou k euru. Očekáváme relativně silnou EBITDA marži 32,7 % (+20 bazických bodů) díky úspoře nákladů v IT a investicím do sítí na Slovensku, což převáží i tvorbu oprávek v souvislosti s druhou vlnou pandemie. Bez jednorázových vlivů očekáváme marži vyšší o 120 bazických bodů a EBITDA vyšší o 4 %. Čistý zisk ve čtvrtém čtvrtletí očekáváme meziročně vyšší o 3 %. Zadlužení by mělo vzrůst jen minimálně k 0,9 ND/EBITDA, když náklady na 5G aukci ve výši 2,2 miliardy Kč (ČR+SK) byly výrazně nižší než naše původní odhady na úrovni 5,5 miliardy Kč," napsal Petr Bártek.

Očekávané výsledky světových firem v týdnu od 25. ledna

Makroekonomický kalendář otevřou v pondělí české indexy důvěry, ukazatel podnikatelské nálady v Německu Ifo, ruská průmyslová výroba a indexy aktivity Fedu v Chicagu a Dallasu. V 10 hodin dopoledne se můžete těšit na náš pravidelný expertní výhled (a pak ve středu a v pátek na další streamy).

V úterý přijdou na řadu korejský HDP, britská nezaměstnanost a americké indexy cen domů. Mezinárodní měnový fond zveřejní svůj aktualizovaný globální ekonomický výhled.

V noci na středu zaujme investory australská inflace, později během dne vyjdou data o spotřebitelské důvěře v Německu a ve Francii a v Americe se dozvíme vývoj objednávek zboží dlouhodobé spotřeby a zásob ropy. Nejsledovanější ale bude rozhodnutí Fedu o nastavení měnové politiky.

Ve čtvrtek zaujmou japonské maloobchodní tržby, indexy nálady pro celou eurozónu a německá spotřebitelská inflace. Z Ruska dorazí data z trhu práce a maloobchodu, největší pozornost si ale zaslouží americký hrubý domácí produkt a také prodeje nových domů.

Na konci týdne zveřejní Jižní Korea průmyslovou výrobu a maloobchodní tržby, údaje z průmyslu a maloobchodu pak odtajní Japonsko. Francie a Španělsko pošlou na trhy statistiky hrubého domácího produktu, Německo oznámí vedle HDP také nezaměstnanost a dozvíme se, jak se vyvíjí trh s úvěry v eurozóně. Spojené státy pak týden uzavřou osobními příjmy a výdaji, spotřebitelskou důvěrou a rozjednanými prodeji nemovitostí.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky

- Ekonomický kalendář je poměrně bohatý. Nabídne jak první odhady výkonnosti klíčových ekonomik na obou stranách Atlantského oceánu ve čtvrtém čtvrtletí, tak aktuální indikátory hodnotící spotřebitelskou a podnikatelskou důvěru.

- Americký HDP zaznamenal podle našeho odhadu mezikvartální anualizovaný vzestup o 4,3 %. Spotřeba domácností by měla vzrůst o 3,9 %, silným tahounem by ale měly být investice - ty nerezidenční podle nás dosáhly 12% růstu, rezidenční dokonce zhruba 40%. Celým jedním procentním bodem k celkovému růstu podle nás přispělo obnovování vypleněných zásob na straně firem. Čtvrté čtvrtletí je ale minulost, vstup do letošního roku kvůli pandemické situaci tak růžově nevypadá. Klíčové bude, jak rychle se podaří implementovat fiskální impulz.

- Za této konstelace nepřepokládáme, že by američtí centrální bankéři přišli tento týden s nějakou akcí. Pro ně je klíčové udržet klid na finančních trzích, nákupy aktiv budou ze strany Fedu probíhat i po celý letošní rok. Podpora ze strany měnové i fiskální politiky, a zejména ukončení nejistoty v souvislosti s předáním moci nově zvolenému prezidentovi, by se měly projevit na lepší náladě amerických domácností.

- Evropské ekonomiky se v závěru roku 2020 rozcházely. Zatímco například francouzská či španělská ekonomika zřejmě kvůli uzavření zaznamenaly mezičtvrtletní pokles, ta německá byla v listopadu a prosinci uzavřena pouze částečně. V kombinaci s relativně příznivou situací v tamním průmyslu to naopak znamená, že se poklesu německá ekonomika vyhnula (podle našeho odhadu tamní HDP mezičtvrtletně stagnoval). Nicméně vstup do roku 2021 už byl i v Německu ve znamení tvrdšího lockdownu. Poprvé po šesti měsících zřejmě v lednu vzrostl počet nezaměstnaných Němců, zhoršení nálady spotřebitelů by měl potvrdit únorový index GfK, na straně podnikatelů se obáváme horších lednových indexů Ifo, které budou zveřejněny v pondělí. Obecně zhoršení nálady v celé eurozóně potvrdí lednové indikátory důvěry z dílny Evropské komise.

- Nálada spotřebitelů a podnikatelů na počátku roku bude v podobě lednového průzkumu v pondělí zveřejněna za Českou republiku. Hráče na trhu bude zajímat, jak na sentiment obou skupin dopadá současná pandemická situace. V případě domácností bude zajímavé, zda budou výsledky ovlivněny fiskálním stimulem, tedy takzvaným rouškovným pro důchodce či zrušením superhrubé mzdy a snížením daní z příjmů fyzických osob.

- Celkově se domníváme, že zveřejněná data, zejména ta hodnotící aktuální situaci či mající vpředhledící schopnost, příliš nepotěší, což většímu příklonu k investování do rizikovějších aktiv nahrávat nebude. Významnějších zisků eura bychom se tak dočkat neměli, což by se mělo projevit i na hodnotě středoevropských měn.

Aktualita pro rok 2026