Nákupy akcií na dluh: No a?!

Uplynulý týden na amerických burzách byl o všem možném, jen na fundamenty se zapomnělo. Ale nenechme se mýlit, šílenstvím to na trzích klokotá už hezkých pár (desítek) týdnů.

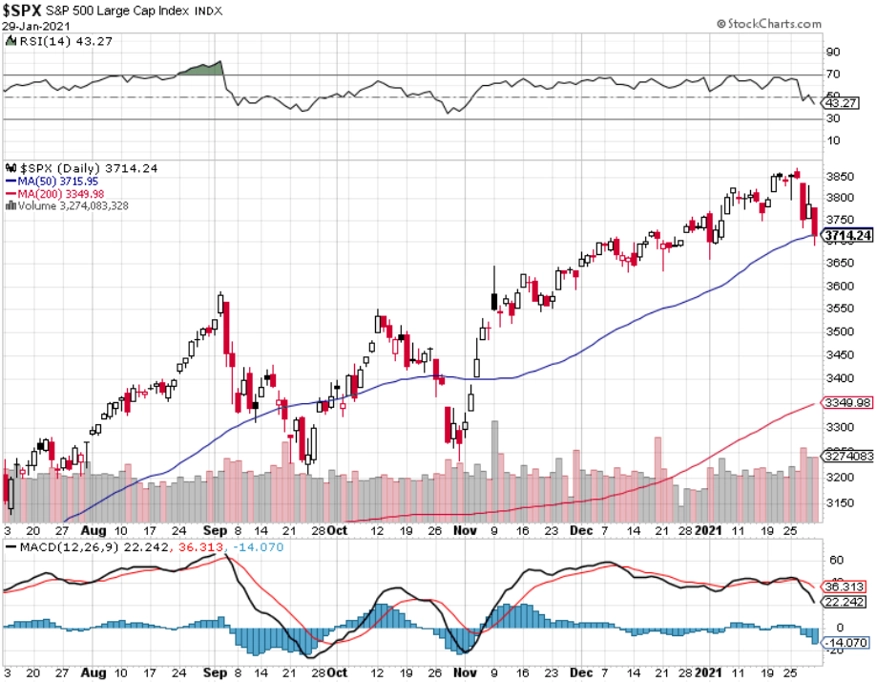

Akciové indexy v USA v posledním lednovém týdnu odepsaly přes 3 %. Zájem o investice byl přitom do té doby enormní, za dvanáct předchozích týdnů do amerických akcií nateklo nejvíce peněz v historii, hlásí Bank of America.

Hodnotit důvody pro celkem výrazný pokles trhu si netroufám, ale dá se tušit, že v době, kdy se ceny některých akcií posouvají o desítky procent za den, se část investorů mohla rozhodnout zkrátka své pozice odprodat a počkat, až se trochu usadí prach. Jestli něco zviklalo akciové optimisty a přimělo je to zamyslet se, jestli na trhu náhodou opravdu není bublina, tak to je kurzové a myšlenkové zemětřesení týkající se akcií GameStop a spol.

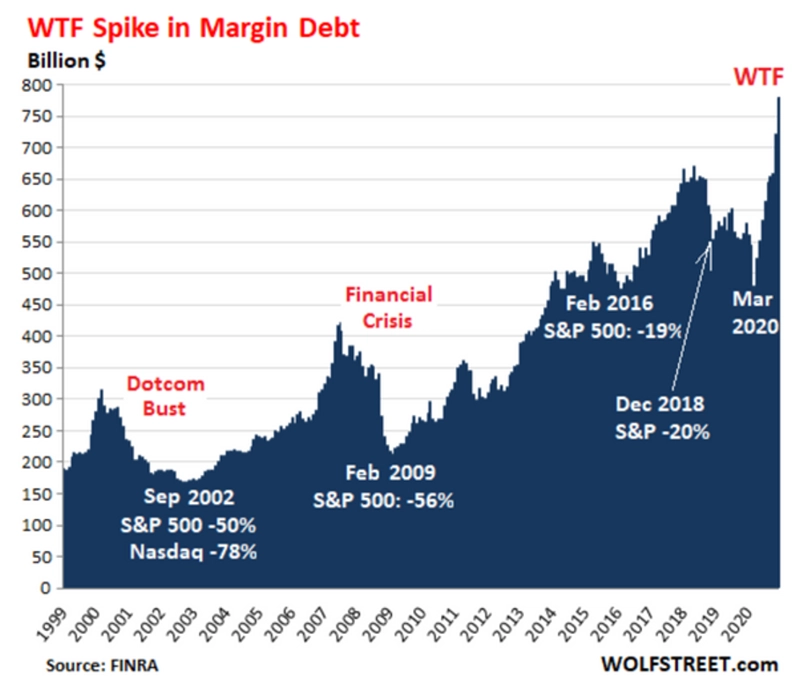

A podmínky pro poklesy cen by byly, o tom žádná. O týden dřív například vyvrcholil prudký růst objemu půjček na nákupy akcií, konkrétně takzvaného margin debt sledovaného členy FINRA (Financial Industry Regulatory Authority). O tom, kolik celkem mají lidé napůjčováno na nákupy akcií, to vlastně až tak moc neprozrazuje, margin debt u samotných obchodníků by ale měl být celkem výmluvným indikátorem.

A právě rychlá vzedmutí objemu půjček na nákupy akcií historicky mnohdy předcházela výraznějším propadům cen akcií. Bude to i případ února 2021? Těžko říct. Platí ale každopádně, že jak je margin debt během růstu cen akcií akcelerátorem expanze, je stejný faktor také urychlovačem už odstartovaných propadů.

Ekonomika (nejen) USA by měla letos ožívat, očkování proti covidu-19 už běží, spotřeba domácností má růst a akciový trh by to mělo v době stále nízkých sazeb a přetlaku likvidity podporovat. Spíš si proto myslím, že hluboké propady jsou hudbou o něco vzdálenější budoucnosti. Nepřekvapí mě ale, když další dny ukážou, že jsem byl koncem ledna úplně vedle.

Aktualita pro rok 2026

Aktuality