Dlouhodobá investice do amerických akcií bez obav? Nejprve si přečtěte tohle!

Americký akciový trh se již řadu měsíců pohybuje v blízkosti historických maxim, která opakovaně posouvá. Recese, rostoucí zadlužení, vysoké valuace – investoři se toho nebojí. Nezřídka argumentují tím, že v opravdu dlouhodobém horizontu americké akciové trhy jako celek neznají jiný směr vývoje než růst. A mají pravdu, ano, vy se jen musíte zamyslet (vedle kurzového rizika) nad tím, jestli je váš investiční horizont opravdu dostatečně dlouhý.

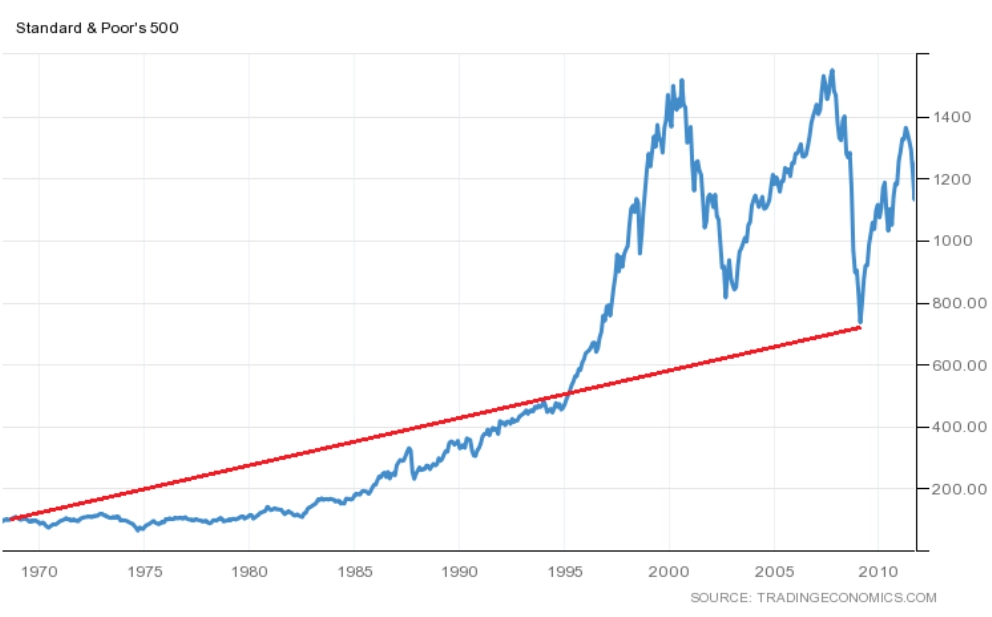

Propad v únoru a březnu 2020 připomněl, jak bolestivě a rychlé mohou být propady cen pro ty, kteří je neustojí, případně ty, kteří jsou zrovna na konci svého investičního horizontu. Pamatujeme také období technologické bubliny a velké finanční krize, tedy dva drsné sešupy o desítky procent, které měly za následek de facto stagnaci amerického trhu na dobu výrazně přesahující jednu dekádu.

A v historii bylo i hůře. Následujících devět období znamenalo pro dlouhodobé akciové investory velké finanční i psychologické výzvy, jemně řečeno. A jde o doklad toho, že ani na americkém trhu nestačí počkat pár let, abyste byli určit v zisku. Může to zkrátka trvat, a to historie o budoucnosti vlastně vůbec nic neříká, což lze vnímat jak krajně optimisticky, tak naopak.

- 1929-1954: Od září 1929 do září 1954 byste na nové historické maximum na americkém akciovém trhu čekali marně. I po započtení dividend čekání trvalo 14 let.

- 1997-2009: Od března 1997 do března 2009 bylo zhodnocení peněz vložených do amerických akcií po zahrnutí dividend pouhých 5 %. Za dvanáct let nic moc.

- 1969-2009: V uvedených 40 letech dlouhodobé americké vládní bondy svým výkonem překonaly americký akciový trh. Byl to rozdíl drobný, ale byl (8,63 % oproti 8,57 % ročně).

- 1969-1981: Celkové zhodnocení indexu S&P 500 včetně dividend dosáhlo 105 %, to nezní špatně. Ale pozor, inflace za uvedené období kumulativně dosáhla 161 %. Takže akcie ani zdaleka neochránily hodnotu peněz, natož aby investorům reálně přilepšily.

- 70. léta, začátek milénia: Zlato nechalo akcie daleko za sebou jak v 70. letech (více než 1 300 % oproti 78 %), tak v letech 2000-2009 (přes 280 % oproti -9 %).

- 30 z 93: Od roku 1928 se hned 30krát vyplatilo nechat peníze na účtu v bance a neinvestovat je do akcií. Hotovost byla králem celkem často, jakkoli to samozřejmě nic neříká o složeném úročení za celé dlouhé období.

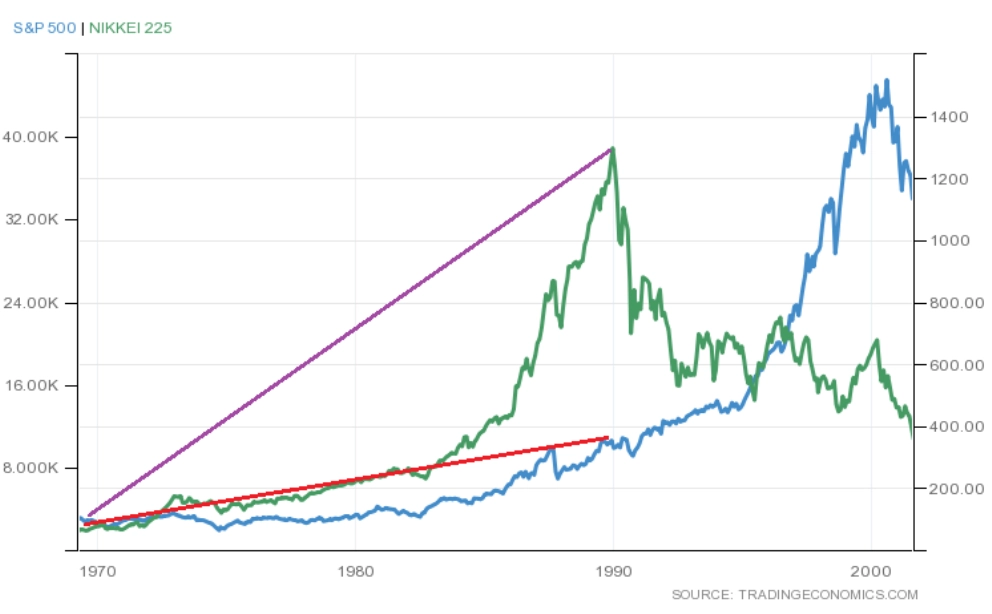

- 1970-1989: Japonské akcie nechaly za sebou americký trh, který přitom v té době ročně v průměru přidal 11,6 %. Připomeňme, že japonské akcie od té doby jen smutně vzpomínají na tehdejší slávu.

- Ztráty v desítkách procent: Od roku 1928 americké akcie šestkrát odepsaly přes 40 %, 12krát přes 30 % a 21krát přes 20 %. Není to moc, ale do jednoho dlouhého investičního horizontu se takových propadů naskládalo klidně pět a více.

- -10 % za rok: Za kalendářní rok utrpěly americké akcie alespoň 10% ztrátu od roku 1928 hned jedenáctkrát. Nejhorší byl rok 1932 (-43 %). Celkem za tu dobu S&P 500 utrpěl 25 ztrát v rámci kalendářních let, v průměru v těchto letech odepsal 13 %.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Doporučujeme

Aktuality